核心ロジック:なぜNISAでの「含み損」は致命的なのか?

商品選びをする前に、NISAの根本的な仕組みを理解する必要があります。税務署から見れば、NISA口座は「隔離された別世界」です。

通常の課税口座(特定口座など)では、投資で損失が出ても税務上の「救済措置」があります。しかし、NISAの設計上、ここで損失を出すと**「税務上の孤立」**に直面します。

「損益通算」ができない

これがNISA投資家にとって最大の落とし穴です。特定口座であれば、損失を利益と相殺することが認められています。

-

特定口座のロジック:

A株で100万円の利益、B株で100万円の損失が出たとします。税務上、年間の純利益は0円となり、税金を支払う必要はありません。

-

NISA口座のロジック:

税務署はNISA口座の損失を「存在しないもの」として扱います。もしNISAで100万円損をして、特定口座で100万円儲けた場合、損益通算はできず、特定口座の利益100万円に対して約20%(20.315%)の税金を支払わなければなりません。

結果:

同じ100万円の損失でも、NISA口座で損をした人は、特定口座の人に比べて約20万円分の「節税のチャンス」をドブに捨てたことになります。

「繰越控除」ができない

特定口座では、その年の損失が利益を上回った場合、その損失を翌年以降3年間にわたって繰り越し、将来の利益から控除することができます。しかし、NISAにはこの制度がありません。一度確定した損失はそこで消滅し、将来1円たりとも税金を減らす役には立ちません。

徹底解剖:NISAで絶対に買ってはいけない「3つの商品」

あなたの大切な非課税枠を守るために、以下の3種類の商品はNISAの候補リストから即座に削除してください。

ボロ株・上場廃止リスクのある株(整理・監理銘柄)

「成長投資枠」を使って一発逆転を狙い、単価が極端に安い「低位株」や、経営再建中の企業を探す投資家がいます。

-

罠の正体: 業績が崩壊しており、いつ上場廃止や倒産してもおかしくない状態です。

-

致命的な結末: 万が一上場廃止になれば、NISA内の資産はゼロになる可能性があります。他の口座の利益と相殺できないため、この損失は「100%の純損失」となります。さらに最悪なのは、上場廃止後に市場外取引となった場合、売るに売れず、貴重な非課税枠を無駄に占有し続けることになります。

-

対策: 東証の「整理・監理銘柄」リストを確認してください。NISAにおいては「一攫千金」よりも**「元本を守ること」**の方が、制度のメリットを享受できます。

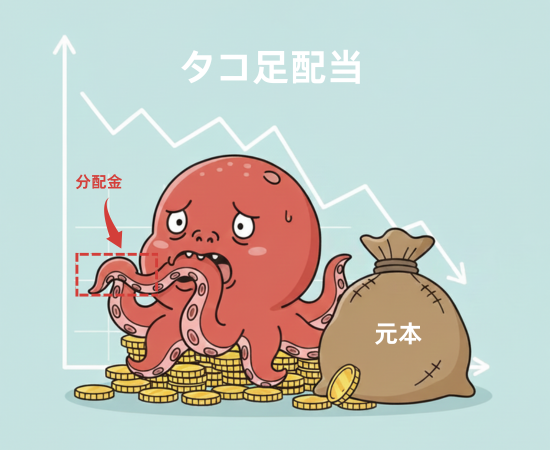

「偽の高配当」商品(毎月分配型投資信託)

銀行の窓口などで「毎月お小遣いが入る」と宣伝され、リタイア世代に人気の商品ですが、NISAとの相性は最悪です。

-

罠の正体: この手のファンドの多くは、「元本払戻金(特別分配金)」を出しています。これは金融用語で言えば「タコ足配当」、つまり運用益ではなく、あなたの投資元本を削って返却しているだけです。

-

致命的な結末:

-

枠の無駄遣い: 「元本払戻金」は、そもそも特定口座であっても非課税です。貴重なNISA枠を使って、本来「誰でも非課税」の商品を買うのは、ダイヤモンドを使って「タダの水」を買うようなものです。

-

複利効果の破壊: NISAの最大の武器は複利です。毎月分配金を受け取ると資金の再投資が止まり、さらに高額な信託報酬(管理手数料)が引かれるため、長期的にはインデックス運用に負ける可能性が極めて高いです。

-

-

対策: 「毎月分配型」と書かれたファンドは避けてください。「分配金再投資型」を優先しましょう。

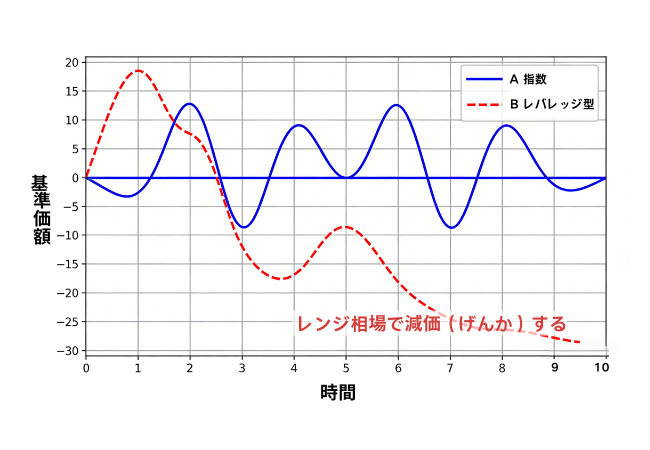

レバレッジ型・複雑な仕組み債(レバレッジ型・仕組み債)

新NISAの「つみたて投資枠」では除外されていますが、「成長投資枠」では依然としてレバレッジ型ファンド(日経レバレッジ2倍など)を購入可能です。

-

罠の正体: レバレッジ型は先物などを利用して変動幅を増幅させます。「日々の変動率の〇倍」という仕組み上、相場が上がったり下がったりを繰り返す「ボックス相場」になると、指数が元の価格に戻っても、レバレッジ型ファンドの基準価額は下がってしまう「減価(げんか)」という現象が起きます。

-

致命的な結末: これらはプロ向けの超短期トレード用ツールであり、NISAが推奨する10〜20年の長期保有には全く適していません。損益通算ができないNISAでレバレッジ特有の50%を超える暴落に遭遇した場合、非課税期間中に元本を回復するのは絶望的です。

-

対策: 商品名に「レバレッジ(Leverage)」「ブル・ベア(Bull/Bear)」と入っているものは避けてください。

アドバンス編:NISAの正しい活用法

非課税枠のコストパフォーマンスを最大化するために、NISAの設計思想に合致した戦略が必要です。

NISA推奨ポートフォリオ比較表

| 項目 | 推奨戦略(おすすめ) | 避けるべき戦略(NG) |

| 投資対象 | 世界的に分散された指数 (eMAXIS Slim 全世界株式など) | 個別株の一点買いや特定セクターへの集中 |

| 利益の源泉 | 基準価額の値上がり益(キャピタルゲイン) | 毎月の配当金受取(インカムゲイン) |

| コスト | 信託報酬 0.2%以下 | 手数料 1%以上のアクティブファンド |

| 投資期間 | 15年以上のバイ&ホールド(長期保有) | 短期的な売買での利ざや稼ぎ |

アクションガイド:

-

まずは「つみたて投資枠」を埋める: 成長投資枠であっても、つみたて投資枠の対象となっているような低コスト・インデックスファンドを買うのが正解です。

-

「窓口のおすすめ」を警戒する: 銀行や証券会社の窓口で強く勧められる「高配当・分配型」の商品は、販売手数料が高いだけの地雷商品であることが多いです。

まとめとアクションプラン

NISAに入れたお金は、いわば「孤立無援の兵士」です。もし戦死(損失確定)しても、税金を取り戻すための援軍(損益通算)は来てくれません。

今すぐ以下のチェックを行ってください:

-

証券口座(SBI証券、楽天証券、松井証券など)にログインする。

-

「成長投資枠」の保有銘柄を確認する。

-

自問自答する: 「もしこの商品が30%暴落しても、税金控除が一切ないという事実を受け入れられるか?」

もし答えが「NO」なら、今こそポートフォリオを組み直す(リバランスする)最良のタイミングです。