忘れられた権利 - 自己負担額が一定額を超えたとき

特定支出控除の本質は、サラリーマンが仕事のために自己負担した金額が、法律で定められた特定の「ハードル(基準額)」を超えた場合、その超えた分を給与所得から差し引き、課税対象所得を減らせるというものです。

控除の仕組みと意義 給与所得者には、個人事業主のような「必要経費」という概念は通常ありません。しかし、特定支出控除は、仕事能力の維持・向上のために個人が支出した一部の費用を、事業コストとみなすことを認めています。これにより、課税所得が直接減り、所得税と住民税の負担が軽減されます。

特定支出控除と一般的な控除の違い 基礎控除や社会保険料控除などとは異なり、特定支出控除は、自ら領収書を集め、確定申告を行う(確定申告)必要があります。自動的に控除されるものではありません。

適用範囲 - 図書費・研修費から職場用スーツ、転勤費まで

特定支出控除はすべての仕事関連支出をカバーするわけではなく、その範囲は明確に限定されています。国税庁はこれを以下の6種類に細分化しています。

6種類の特定支出詳細

-

研修費:業務に直接必要なスキルアップ研修、資格試験の受験費用。

-

図書費:業務関連書籍、専門雑誌、新聞の購読料。

-

通勤費:会社が負担しない公共交通機関の通勤費(自家用車は対象外)。

-

転勤費:会社の指示による転居(転勤)に伴う引越し費用、旅費など。

-

資格取得費:業務上必要な資格を取得するための費用。

-

特定交際費等:業務上直接必要で、会社からの指示・要求がある接待などの交際費。

スーツ/職業服の特別な認定条件 「スーツ/職業服」の認定は特に厳格です。日常着とは明らかに区別され、仕事の場でのみ使用する衣服が該当します。例:特定の制服、安全服など。純粋な個人の好みで購入したブランドスーツは、認められにくい傾向にあります。

ハードル計算 - 高い壁だが、高支出のビジネスパーソンには極めて有用

特定支出控除の最大の課題は、その高い計算ハードルです。これにより、すべての業務支出が簡単に減税対象になるわけではありません。

特定支出控除額の計算式

特定支出控除額 = (特定支出の合計額 - 基準額)

-

基準額:これは、あなたの給与所得控除額に基づいて決まります。

-

基準額 = 給与所得控除額 × 1/2

-

または、「転勤費」または「特定交際費等」が含まれる場合は、計算式が複雑になります(給与所得控除額の1/2 + 特定交際費等(上限65万円)+ 転勤費)。

-

給与所得控除額 早見表(概算)

| 年収(給与) | 給与所得控除額(概算) | 特定支出控除の基準額(概算) |

| 400万円 | 約122万円 | 約61万円 |

| 600万円 | 約164万円 | 約82万円 |

| 800万円 | 約204万円 | 約102万円 |

つまり、年収600万円の場合、1年間で仕事のために自己負担した支出が82万円を超えることを証明しなければ、減税効果を得られません。

申請手続きと必要書類リスト

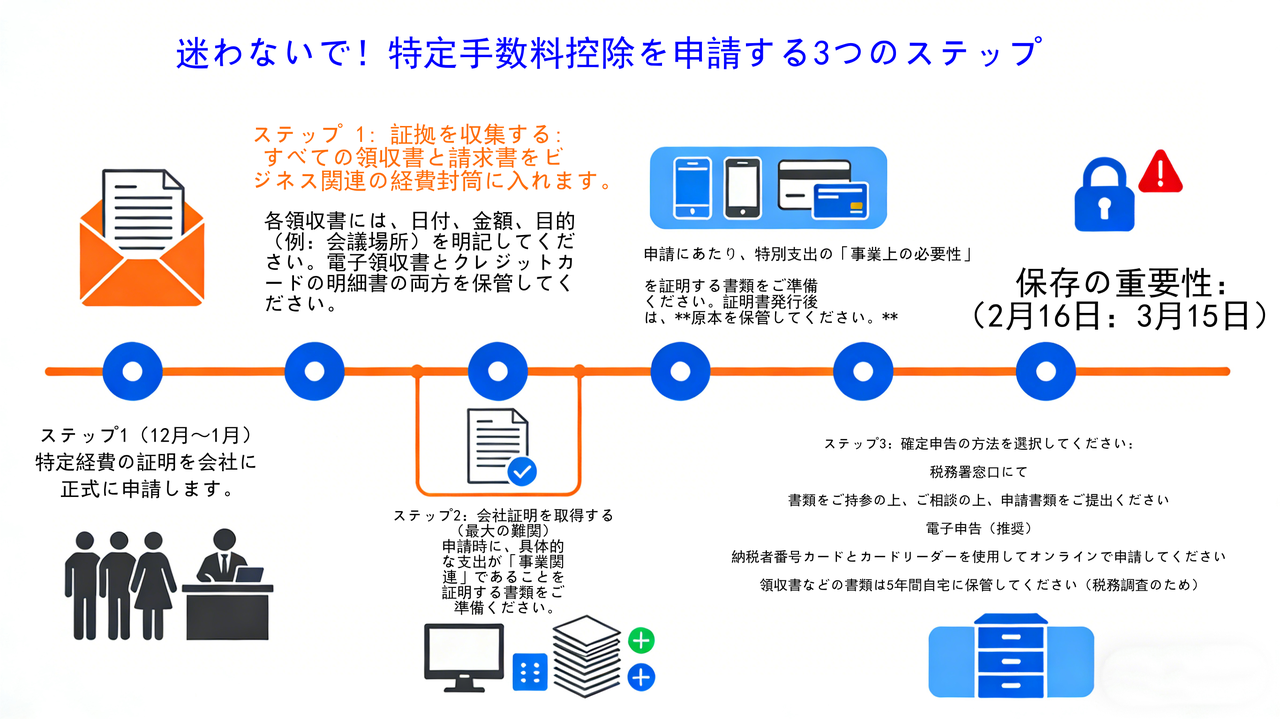

特定支出控除の申請は、確定申告(確定申告) を通じて行う必要があります。これは、会社が自動的に行うものではなく、自ら税務署に申告する能動的なプロセスです。

申請フローチャート

-

ステップ1:年間を通じて、全ての特定支出に関する領収書・レシートを収集・保管する。

-

ステップ2:会社に「特定支出に関する証明書」の発行を申請する。これが最も重要かつ困難なステップとなる場合が多い。

-

ステップ3:確定申告期間(翌年2月16日~3月15日)に、全ての証明書類と領収書を持参し、税務署へ出向くかe-Taxで申告する。

必要書類チェックリスト

-

特定支出に関する領収書・レシート(原本)

-

会社発行の「特定支出に関する証明書」

-

源泉徴収票(会社から交付される給与所得証明)

-

個人番号カード(マイナンバーカード) または通知カード

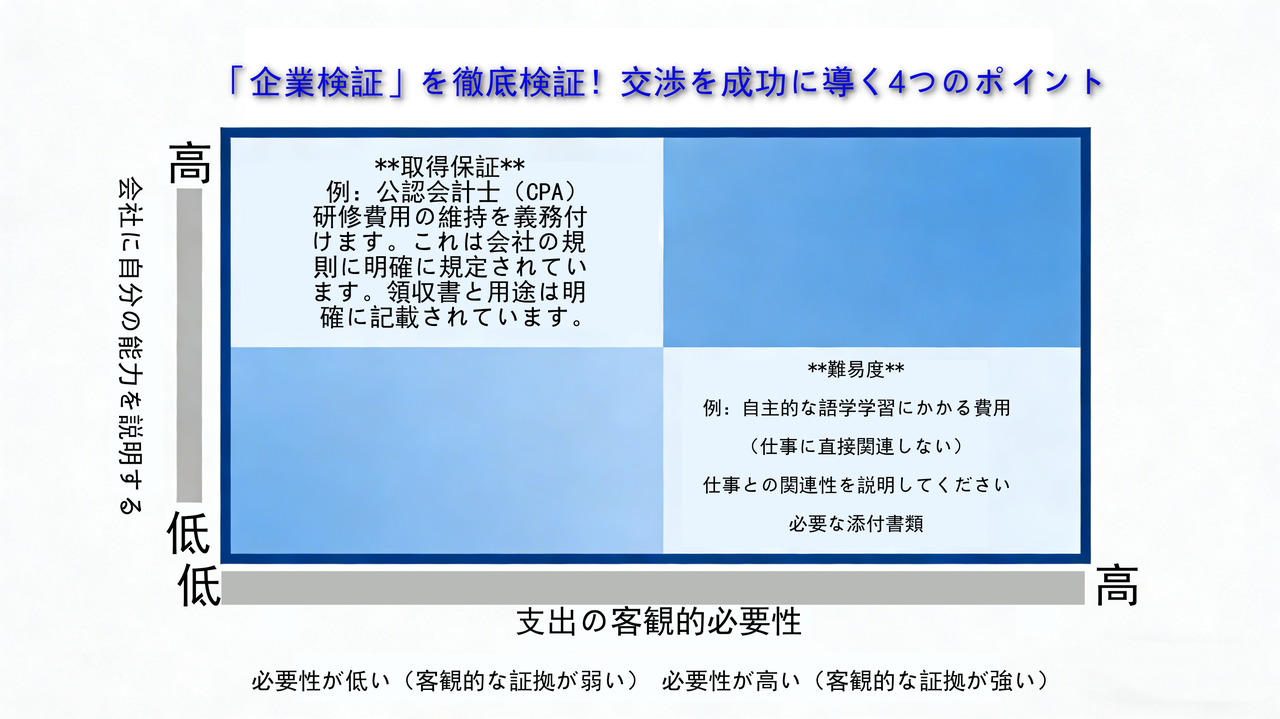

申請成功への課題と戦略

特定支出控除のハードルは高いものの、特定の職業や高額支出を伴うビジネスパーソンにとっては、極めて実用的な制度です。

最大の難関:会社の証明書

会社は「特定支出に関する証明書」の発行を渋る傾向があります。これは、会社が社員の自己負担支出を「業務上必要」と認めることを意味するからです。会社が拒否した場合、申請は不可能です。そのためには、支出の必要性について会社と十分にコミュニケーションをとる必要があります。

適用可能性の高い職業グループ

-

頻繁に出張する営業・コンサルタント職:高額な交通費、宿泊費。

-

資格取得を続ける必要のある専門技術職:ITエンジニア、金融アナリスト、公認会計士など。研修費・資格取得費が莫大。

-

特定の着用規定のある業界:ホテリエ、高級サービス業など、特別な制服が必要な職種。

事前計画と記録の重要性 年初から、可能性のある特定支出の証拠を意識的に集め、その業務上の必要性について会社と話し合い、年末の申請に備えることが成功のカギです。

結論:見過ごされている減税権利を発見し、活用する

特定支出控除は、日本の給与所得者にとって重要な節税ツールです。ハードルの高さや会社証明の難しさといった課題はあるものの、仕事上で多額の自己負担支出がある方にとっては、確かな減税効果をもたらします。

業務関連支出を単なる「負担」と捉えるのではなく、「減税をもたらす可能性のある投資」として見直してみてください。今日から、仕事に関連する支出を見直し、会社と積極的にコミュニケーションを取りながら、ご自身の正当な権利を確保する行動を始めましょう。

免責事項:本記事は特定支出控除の知識普及を目的としています。具体的な申請にあたっては、必ず国税庁の公式情報をご確認いただくか、税理士などの専門家にご相談ください。

あなたにおすすめ