2026年の手数料情勢:オンライン銀行の圧倒的優位性

2026年の市場において、伝統的な大手銀行(大手銀行)はデジタル化への取り組みを強化しているものの、無料送金サービスという点ではオンライン銀行の優位性に挑むのに依然として苦戦しています。現在の市場環境は明確な階層構造を示しています。

- 第1層(テクノロジーとエコシステムの両方を重視):住友SBIオンライン銀行とau銀行が主導。2026年までに、両行は生体認証技術(スマート認証NEOなど)やエコシステムへの完全な統合を通じて、アクティブユーザーの「振込不安」を事実上解消する。

- 第2層(経済界主導):楽天銀行が代表的。2026年のルールは「少額・高頻度」の取引を行う真のユーザーに有利であり、ポイントやSPU特典を通じて、内部サイクル内で取引手数料を相殺できる。

- 預金者のロジックの完全な転換:預金者にとって、銀行を選ぶロジックは「自宅からの距離」から「システムの優位性」へと完全に転換した。2026年には、220円の取引手数料は、深刻な金融ミスと見なされるだろう。

| 銀行名 | ATMからの引き出しは無料です(1取引あたり月)。 | 銀行間送金は無料です(1取引あたり月ごと)。 |

| au自立型銀行 | 2 - 15 | 3 - 15 |

| SBIオンラインバンキング | 5 | 5 |

| ソニー銀行 | 4 | 2 |

| 楽天銀行 | 0 - 7 | 0 - 3 |

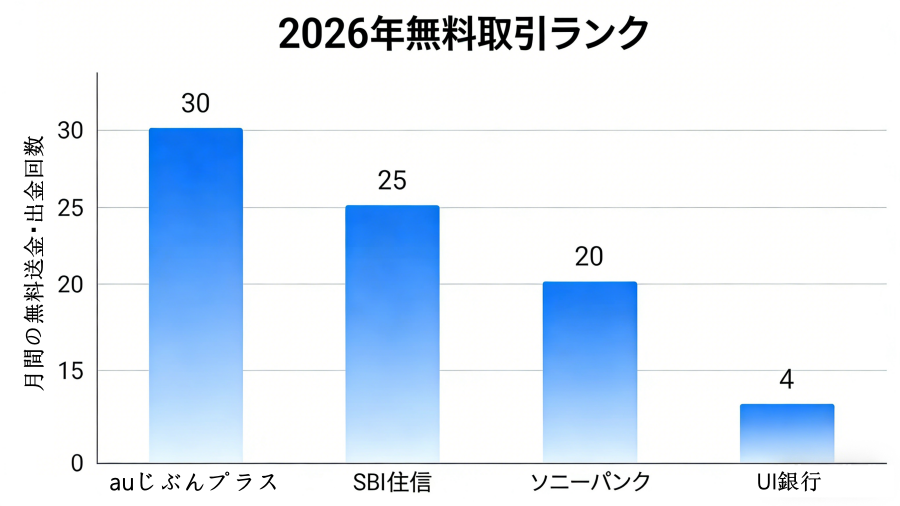

上位リスト:月間無料振込回数順(初級~中級)

2026年1月の最新データに基づき、主要銀行が中級会員レベル(通常は少額の入金または携帯電話認証のみ)に到達した際に提供する無料振込回数のランキングを以下に示します。

- auじぶんプラス:最高レベルでは、月間最大15回の振込と15回の出金が無料となります。

- 住友SBIオンライン銀行:「スマート認証NEO」認証を完了すると、通常月間5~20回の出金が無料となります。

- ソニー銀行:月間4回の出金が無条件で無料となり、資産状況に応じて回数制限はありません。

- UI銀行:若年層ユーザーや一定額以上の残高を持つユーザーを対象に、月間最大20回までの銀行間振込手数料を無料にすることで、2026年には「手数料のダークホース」となるでしょう。

楽天銀行:ハッピープログラムで「より迅速な」限度額増額を実現

国内最大のユーザー基盤を持つオンライン銀行である楽天銀行は、2026年に「ハッピープログラム」を全面的に刷新しました。その中核となるのは「会員レベルの引き上げ」です。

- 戦略ポイント1:残高100万円に達すると「VIP」レベルに昇格し、月間5回までの出金と3回までの送金が無料になります。

- 戦略ポイント2:取引量で稼ぐ。公共料金控除や楽天証券のマネーブリッジ送金を設定することで、残高が不足していても、取引回数が条件を満たしていればスーパーVIPレベルに到達できます。金利上昇局面において、「預金よりも行動に重点を置く」というこのロジックは、少額の資金しか持たない若者にとって非常に有効です。

auセルフローン銀行:銀行とクーポンの連携による「完璧な戦略」

2026年の評価において、auセルフローン銀行は「じぶんプラス」システムによって、最も手軽に高額の融資限度額を取得できる銀行として評価されました。そのスピードアップの手法は非常に明確です。au Payカード、au Payアプリ、そしてauカブコム証券の口座を連携させるだけです。この「4つの連携」戦略により、普通預金金利は0.3%を超え、会員ポイント(Pontaポイント)も2倍になります。2026年の評価システムにおいて、auセルフローン銀行は預金の場であるだけでなく、非常に多くの無料振替回数を利用して給与を他の投資口座に柔軟に振り替えることができる効率的な「資金移動ステーション」としても機能しています。

三井住友SBIオンラインバンキング:モバイル認証が鍵

- 三井住友銀行(SMBC):オンラインバンキングの台頭に押される中、同行のOlive口座は2026年に非常に好調な業績を残しました。Oliveシステムでは、利用者は銀行内送金を無制限に無料で利用できるほか、選択した特典に応じて、毎月少なくとも1~3回の銀行間送金が無料となります。

- 三菱UFJ銀行:アプリを通じてeBilling利用者に手数料無料ポリシーを提供しています。無料送金の件数は純粋なオンラインバンキングにはまだ及ばないものの、広範なオフラインATMネットワークと相まって、従来型銀行は「ラストマイル」の利便性において依然として競争優位性を維持しています。

- ソニー銀行:2026年に金利引き上げが見込まれる中、ソニー銀行の外貨預金の優遇措置は非常に魅力的です。海外旅行を頻繁にする方にとって、Sony Bank WALLETを利用した海外ATMからの外貨引き出し手数料無料は、業界屈指のメリットです。

- UI銀行:ふくおかフィナンシャルグループ傘下のデジタルバンクであるUI銀行は、2026年に「副業」向けに大口送金無料パッケージを開始しました。小規模な起業家やブロガーなど、複数の取引先に頻繁に送金を行う方にとって、UI銀行の20回送金無料パッケージは年間数万円の節約につながります。

従来型銀行の逆襲:Oliveとデジタルトランスフォーメーション

オンラインバンキングの圧力に直面した三井住友銀行(SMBC)のOlive口座は、2026年に非常に好調な業績を上げました。Oliveシステムでは、利用者は銀行内振替を無制限に無料で利用でき、選択した特典プランに応じて、少なくとも月に1~3回の銀行間振替も無料で利用できます。三菱UFJ銀行も、アプリを通じてeBilling利用者に手数料無料ポリシーを提供しています。無料取引件数では純粋なオンライン銀行にはまだ及ばないものの、従来型銀行は「ラストマイル」の利便性と広範なオフラインATMネットワークを組み合わせ、依然として競争優位性を維持しています。

落とし穴回避ガイド:2026年の隠れた手数料の落とし穴

優れたオンラインバンキングの選択肢があっても、2026年には避けるべき落とし穴がいくつかあります。

- 硬貨預入税:2026年には、ほとんどのATMで硬貨の入出金処理時に「硬貨預入手数料」が別途請求されます。この手数料は、硬貨自体の価値を超える場合もあります。

- 時間外手数料:銀行間取引手数料は無料ですが、一部の銀行では、深夜(例:午前2時から午前5時)にコンビニATMを利用すると、110円から220円の「システムメンテナンス手数料」を請求することがあります。

- 紙通帳管理手数料:2026年になっても、従来の銀行で紙の通帳を開設し続ける場合、「通帳保管手数料」として年間最大1,100円を請求される可能性があります。

まとめ:「低金利依存」から「リスク管理」へ

2026年の日本の金融生活は、金利だけでなく、「隠れたコスト」の管理も重要になるでしょう。

- ベストプラクティスの推奨:「1センター+1補助」モデルが推奨されます。auセルフバンクまたは住友金属銀行(SBI)を資金移動センターとして利用し、無料取引頻度の高さを活用して資金配分を行いましょう。一方、楽天銀行またはPayPay銀行を支出センターとして利用し、ポイント還元を獲得しましょう。

- 結論:金利上昇の時代において、最も危険なのは金利上昇ではなく、取引手数料などの小さな費用を無視することです。節約できる取引手数料はすべて、将来の資産を確実に増やすことになります。