注意:空白の6ヶ月と「自動移管」の罠

退職後の慌ただしさの中で、国民年金基金連合会からの通知を放置してはいけません。退職後6ヶ月が「運命のデッドライン」です。

企業型DCの資格喪失から6ヶ月以内に移管手続きを行わない場合、資産は強制的に「自動移管」(特定年金管理機関への移管)となります。これには以下の「3つの大きなデメリット」が伴います。

-

資産の凍結と強制現金化:運用していた投資信託などの商品は強制的に売却され、現金化されます。これにより「ノーポジション」状態となり、その後の市場上昇による収益機会を完全に失います。

-

手数料による資産の目減り:

-

移管時手数料:約4,348円が差し引かれます。

-

管理手数料:毎月手数料が発生し続けます。運用益が出ない状態で手数料だけが引かれる「負の複利」状態に陥ります。

-

-

加入期間のカウント停止:自動移管中の期間は「加入者期間」に算入されません。将来、年金として受け取る際の「退職所得控除」の枠が減少し、結果として増税を招くことになります。

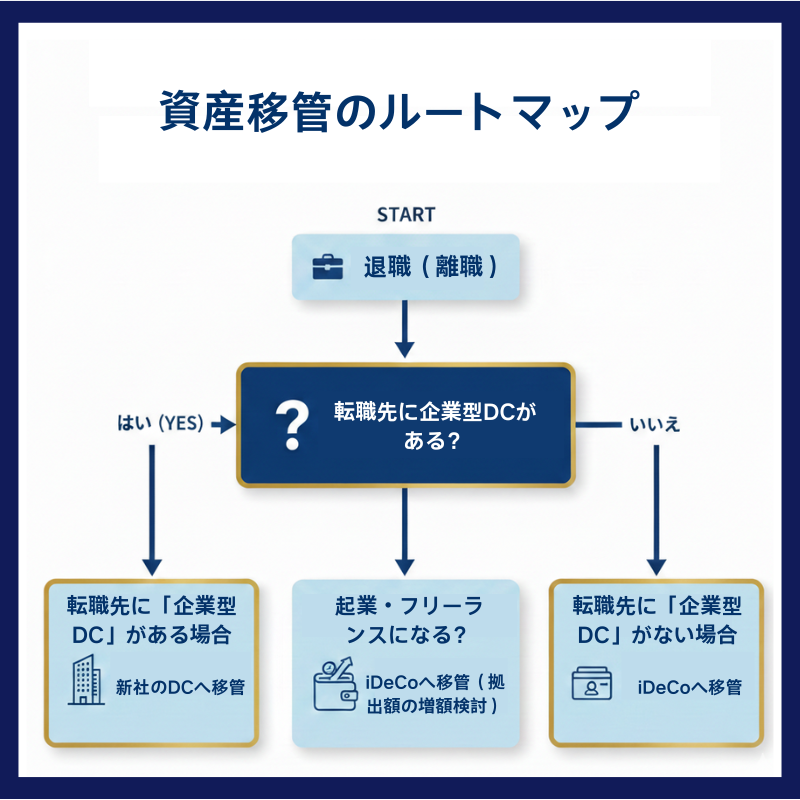

移管のフロー:iDeCoと企業型DCの双方向ガイド

次のキャリアステップに合わせて、以下の4つのパターンからご自身の状況を確認し、資産の「主権」を確保してください。

【パターンA】転職先に「企業型DC」がある場合(推奨)

大手企業や福利厚生の充実した企業への転職では、企業型DCが導入されているケースが多いです。

-

手続き:転職先の担当部署(人事・総務)に、iDeCoまたは前職のDC資産の移管を申請します。

-

メリット:口座管理手数料を会社が負担してくれる上、マッチング拠出(会社拠出に上乗せして個人が拠出する制度)が利用できれば、節税効果をさらに高めることが可能です。

【パターンB】転職先に「企業型DC」がない場合(外資・スタートアップ等)

前職の企業型DC資産を個人型(iDeCo)に移管する必要があります。

-

手続き:ご自身で証券会社(SBI証券や楽天証券など)に連絡し、「企業型DCからの移管」を申し込みます。

-

メリット:会社が指定した金融機関の制約から解放され、コストの低い優良なインデックスファンドを自由に選択できるようになります。

【パターンC】起業・フリーランスになる場合

-

戦略:iDeCoの拠出限度額が最大月額6.8万円(国民年金基金等との合算)まで引き上げられます。これは起業初期において、所得税・住民税を抑えるための最強のリーガル・スキームとなります。

高所得層が注目すべき「資産の主権」比較

年収1,500万円を超えるプロフェッショナルにとって、DC口座の管理は「長期的なアセット・マネジメント」そのものです。

| 比較項目 | 企業型DC (Corporate DC) | 個人型 iDeCo |

| 口座の主権 | 会社主導(商品ラインナップが限定的) | 個人主導(グローバルな優良商品を選択可) |

| 手数料負担 | 原則、会社負担 | 個人負担(初回 約2,829円〜) |

| 節税の仕組み | 給与天引き(所得税・住民税の対象外) | 全額所得控除(年末調整または確定申告で還付) |

| 柔軟性 | 退職の度に移管手続きが必要 | 一生涯、自分専属の口座として継続可能 |

| 拠出上限 | 月額最大5.5万円(他の年金制度による) | 月額1.2万円〜6.8万円(属性による) |

専門家のアドバイス:資産主権を守るための戦略

新しい職場へ行く際も、以下の「エリート・アセット・ロジック」を意識してください。

資金を「キャッシュ」で放置しない

移管プロセスでは一度資産が売却されます。新しい口座へ移管された後は、速やかに「配分設定」を行ってください。高所得者ほど、DC口座内では税制メリットを活かすために「期待リターンの高い資産(米国株式や全世界株式のインデックス)」をフル活用するのが鉄則です。

ポートフォリオの統合管理

DC口座、NISA口座、特定口座を一つの全体ポートフォリオとして捉えてください。DC口座内での利益は20.315%の源泉分離課税が非課税になるため、最も成長性が期待できる資産を優先的にこの口座に割り当てるべきです。

「手数料ゼロ」の証券会社を選ぶ

iDeCoに移管する場合、SBI証券(セレクトプラン)や楽天証券など、運営管理手数料が無料のネット証券を強く推奨します。無駄なコストを徹底的に排除することが、長期複利の効果を最大化します。

チェックリスト:移管漏れを防ぐポイント

-

基礎年金番号の確認:全ての手続きの鍵です。年金手帳やマイナポータルで事前に確認しておきましょう。

-

1〜2ヶ月の空白期間への理解:移管手続きには物理的な時間がかかります。この間は売買ができない「現金状態」になることを認識しておきましょう。

-

年末調整・確定申告の準備:iDeCoに切り替えた場合、10月頃に届く「小規模企業共済等掛金払込証明書」を確実に保管してください。

結び:キャリアのKPI同様に、年金資産を管理する

キャリアの変動は一時的なものですが、富の複利成長は一生続くものです。iDeCoや企業型DCの移管を単なる「事務手続き」と考えず、自らの「資産主権」を確立する重要な機会と捉えてください。