2026年のポイント還元:「金儲け」から「リアルマネー」へ

2026年には、ポイント還元はクレジットカードの価値を示す中核的な指標となります。大手銀行がポイント戦略を自社のエコシステムに深く統合しているため、1%の還元率ももはや驚くべきものではありません。

-

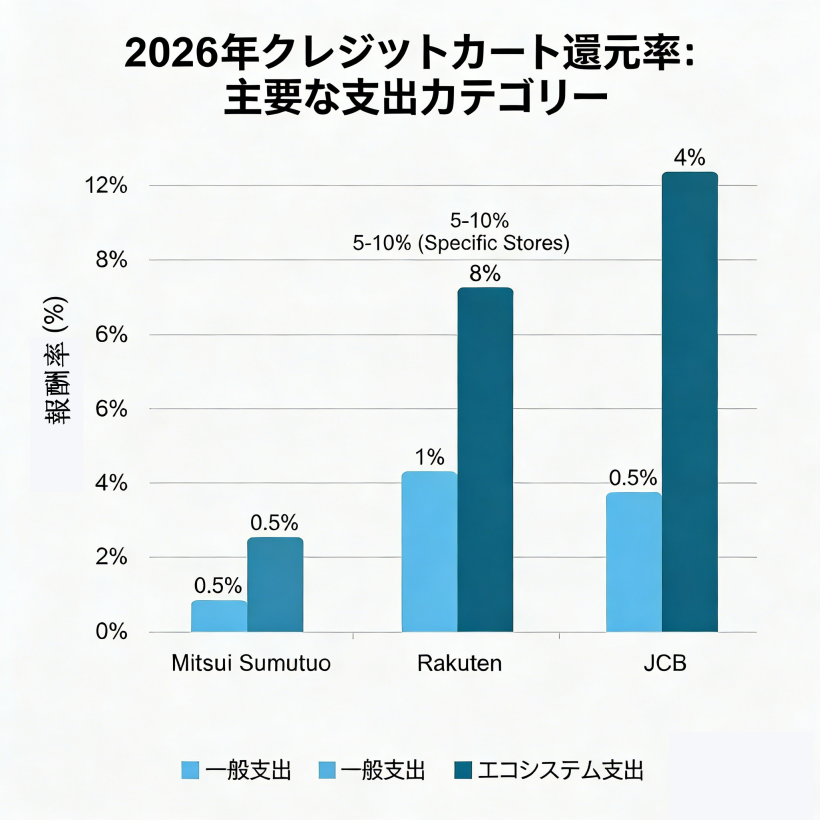

楽天カード:経済圏の覇者

1.SPU(スーパーポイントプラス)のアップグレード:2026年には、楽天モバイルおよび楽天証券との緊密な連携により、楽天市場における楽天カードの基本キャッシュバック率は3.5%~5.5%に容易に到達する可能性があります。

2.ポイントによる現金交換の利便性:2026年には、楽天ポイントはほぼ「円」のような価値となり、携帯電話料金だけでなく、クレジットカードの支払いにも直接利用できるようになります。

-

三井住友カード(SMCC):都会生活の「ボーナス王」

1.Vポイント統合の威力:2026年は、VポイントとTポイントの統合により、大きなブームとなる年です。セブン-イレブン、ファミリーマート、ローソン、マクドナルドといった大手飲食チェーンでは、タッチ決済のキャッシュバック率は概ね7%~10%で安定しています。

2.ファミリーポイント:家族のアカウントを連携することで、対象店舗でのポイント還元率が、メンバーが1人増えるごとに1%増加します。この「家族みんなで参加できる」モデルは、2026年、特に若いファミリー層に人気です。

-

JCBカード:柔軟な交換で長年愛されているカード

1.Oki Dokiポイントの進化:JCBは2026年、体験型商品の交換率を引き上げました。従来のギフト券に加え、東京ディズニーランドの限定特典やスターバックスのeバウチャーを非常に有利なレートで交換できます。

保険特典:旅行保険と日常的なリスクへの配慮

高品質なクレジットカードの付帯保険は、いざという時に非常に役立ちます。2026年、海外旅行需要が回復する中、海外旅行保険は再び注目を集めています。

- 三井住友カード:** 定番の「三井住友プラチナカード」を例に挙げると、最高5,000万円の海外旅行傷害保険(自動引き落とし)に加え、ショッピング保険や携帯電話損害保険も付帯しています。幅広い補償範囲と比較的簡単な請求手続きは、出張者や富裕層にとって非常に魅力的です。

- 楽天カード:** ほとんどのカードタイプ(楽天ゴールドカードなど)は最高2,000万円の海外旅行傷害保険(支払い利用)を提供していますが、適用には航空券または旅行費用の支払いが必要です。

- JCBカード:** プラチナカードシリーズは、高額の旅行保険も提供しており、独自の海外VIPサービス「JCBプラザラウンジ」で旅行者の利便性を高めています。

2026年の主なクレジットカード保険の特典概要

| クレジットカードの種類 | 海外旅行傷害保険 | ショッピング保証 | その他の機能 |

| 三井住友(プラチナカード) | 最大5,000万円(自動支払) | 最大500万円 | 携帯電話損害保険、空港VIPラウンジ |

| 楽天(ゴールドカード) | 最大2,000万円(子会社利用) | 最大500万円 | フライト遅延保険(一部)、強化された電子決済 |

| JCB(プラチナカード) | 最高1億円(自動支払) | 最大500万円 | JCBプラザラウンジ、旅行キャンセル保険 |

年会費ルール:無料ランチは依然として存在するのか?

2026年までに、真の「無料」クレジットカードは徐々に減少し、「条件付き無料」または「特典と同額の年会費」モデルに取って代わられるでしょう。

- 楽天カード:基本カードは永久無料であり、これが高い市場シェアの大きな理由です。ゴールドカード以上は年会費がかかりますが、通常は高額ポイント還元や特別なサービス(空港ラウンジなど)で相殺されます。

- 三井住友カード:クラシックカードは一般的に**「初年度無料、次年度も利用額が条件を満たせば無料」**という戦略を採用しています。シグネチャーカードとプラチナカードは年会費が高くなりますが、それに応じた特典(専任のカスタマーサービスや高級ホテルの特典など)もより価値があります。

- JCBカード:基本カードは無料ですが、真の強みはプラチナ以上の会員層にあります。例えば、JCBザ・クラス(最上級のブラックカード)は年会費が高額ですが、究極のプライベートコンシェルジュサービスとカスタマイズされた体験を提供します。

| クレジットカード名義 | 年会費(X) | 期待年間収益率(Y) | コアフィードバックロジック(2026) |

| 楽天カード (一般) | 0 | 20,000 | 固定1%の基本利回り |

| 三井住友カード (NL) | 0 (永年無料) | 15,000 | 0.5% 基本料金 + 7~10% 拡張料金 (食品およびコンビニエンスストア) |

| JCB カード (一般) | 0 | 10,000 | 0.5% 基本料金 |

| JCB プラチナ | 27,500 | 45,000 | 0.5% + 200万消费阶梯奖励 (J-POINT) |

| 三井住友 プラチナプリファード | 33,000 | 60,000 | 基本1%+継続利用で20,000ポイント+正規販売店からのボーナス |

| 三井住友 プラチナ (标准) | 55,000 | 100,000 | 1%基本+500,000利用ボーナス(VJAバウチャー)+究極の特典 |

2026年の消費習慣の変化:デジタル化とグリーンファイナンス

2026年の消費習慣は、デジタル化と多様化への明確なトレンドを示し、クレジットカードの機能に直接的な影響を与えるでしょう。

- カードレス決済の普及:三井住友が先導するNL(No Card Number:カード番号なし)のトレンドは、2026年に業界標準となるでしょう。カードには番号が表示されず、すべての情報は暗号化されたアプリに保存されます。これは、オフラインでの盗難や不正利用のリスクを軽減するだけでなく、ミニマリストの美的感覚にも合致しています。

- グリーンファイナンスとカーボントラッキング:2026年のクレジットカードアプリには、一般的に「個人向けカーボンフットプリント計算機」が搭載されるでしょう。JCBは、特定のカードタイプに対し、支出カテゴリー(環境に優しい商品の購入など)に基づいて追加のポイント還元を提供し、持続可能な開発に関心を持つ多くの若者の関心を集めるでしょう。

- 非接触型決済の最終決戦:** 交通系 IC カード (Suica など) とクレジットカードの緊密な統合により、2026 年にはほぼすべての主流クレジットカードが「オートチャージ」機能をサポートし、決済プロセスが 0.5 秒に短縮されます。

2026年の消費習慣の変化とクレジットカード選び

2026年の消費習慣は、デジタル化と多様化への明確なトレンドを示すでしょう。

- オンラインショッピングとアプリ決済:PayPayやd払いなどのQRコード決済の普及に伴い、これらのアプリとクレジットカードを連携させ、特定のオンラインマーケットプレイス(楽天市場やAmazonなど)でポイントを獲得することが重要な検討事項となっています。

- 海外での支出:円安により海外での支出コストが増加し、「海外取引手数料無料」や「高額旅行保険」などの付帯サービスが付いたクレジットカードの人気が高まっています。

- 環境問題への配慮:一部の銀行は「環境に配慮したカードデザイン」や「二酸化炭素排出量の追跡」機能を導入し、持続可能な開発に関心を持つ若い世代の注目を集めています。

あなたにぴったりのカードは?

- 楽天カード:楽天エコシステムのヘビーユーザー、そして年会費無料で日々の支出に対して高い還元を求めるエントリーレベルのユーザーに最適です。

- 三井住友カード:コンビニやレストランでのポイント獲得を重視し、安全性とサービスの質を重視する都会のプロフェッショナルに最適です。

- JCBカード:海外旅行を頻繁にし、日本ならではのサービスを求める上級者に最適です。

お申し込みガイド:2026年の承認率向上の秘訣

2026年は金利上昇により銀行の信用審査が厳しくなるため、初めてクレジットカードを申し込む際は、以下の点にご注意ください。

- 良好なクレジットヒストリー(CIC)を維持する:お申し込み前の6ヶ月間に、携帯電話料金や分割払いの延滞がないことを確認してください。

- 複数の情報源から資産を証明する:2026年の銀行は、審査の安定性をより重視するようになります。銀行と連携した普通預金口座または証券口座(楽天銀行+楽天証券など)をお持ちの場合は、承認率が40%以上向上します。

- 閑散期に申し込む:3月~4月の就職活動や新学期のシーズンは、申し込み件数が多く、審査も厳しくなることが多いため、避けるようにしましょう。

まとめ:トレンドを盲目的に追うのではなく、自分に合ったカードを選ぶ

2026年のクレジットカード市場は、画一的なソリューションではありません。最適な選択は、必ずしも最高のポイント還元率を持つカードではなく、ご自身の支出習慣とライフスタイルに最も合ったカードを選ぶことです。お申し込み前に、月々の平均支出額、海外旅行の頻度、ポイント交換の希望、追加サービスのニーズなどを慎重に分析してください。自分に合ったカードだけが、真に価値を最大限に引き出し、家計管理と生活の質の向上を強力にサポートします。