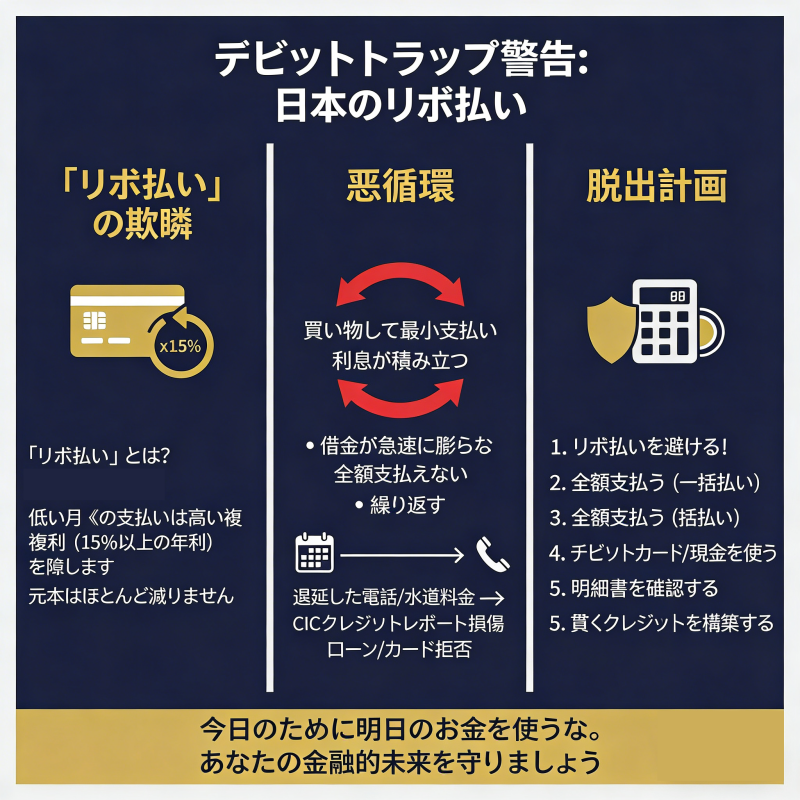

「リボルビングクレジット」とは? 利便性の裏に隠された借金の罠

リボルビングクレジットは、通常の分割払いとは根本的に異なります。通常の分割払いは購入時に支払回数が決定されますが、リボルビングクレジットは購入回数や合計金額に関係なく、毎月一定額を支払う必要があります。つまり、今月20万円をデザイナーバッグに使っても、来月は5,000円しか支払わなくて済むかもしれません。一見するとキャッシュフローの圧迫は大きく軽減されますが、実際には未払い残高が積み上がり、年利15%にも達する利息が加算されていきます。この「低金利、高金利」という特性こそが、リボルビング地獄の始まりなのです。

複利の魔法と地獄:利息はどのようにして元本を食い尽くすのか?

リボルビングクレジットの最も恐ろしい点は、その利息の計算方法にあります。毎月の支払額は固定で、通常は非常に低いため、支払額の大部分が利息の支払いに充てられることが多く、結果として元本の減少が非常に遅くなります。

- 利息の雪だるま式増加:未払いの元本に毎日新たな利息が加算され、この利息が翌月の利息計算の基礎となる場合があります。

- 返済期間の無期限延長:最低支払額のみを支払っている場合、数万円の借金を完済するのに何年も、あるいは何十年もかかる可能性があります。

- 錯覚の罠:毎月の控除額は変わらないため、多くの利用者は、クレジットカードの限度額が上限に達し、それ以上使えなくなった時に初めて、自分が多額の借金を抱えていることに気づきます。その時には、発生した利息の総額は元本とほぼ同額、あるいはそれを上回っている場合もあります。

真実を暴く:なぜ銀行はリボルビング払いに熱心なのか?

日本の街を歩いたり、クレジットカードのアプリをチェックしたりすると、リボルビング払いを利用すると数千ポイントがもらえるという魅力的な広告を必ず目にするでしょう。銀行やカード会社のこうした寛大さの裏にある真実は単純明快です。リボルビングクレジットは、クレジットカード会社にとって最も収益性の高いビジネスの一つだからです。

- 高い金利スプレッド:年15%という金利は、通常の銀行ローンよりもはるかに高いです。

- 長期顧客の囲い込み:ユーザーがリボルビングローンの悪循環に陥ると、カード会社の長期的な「ドル箱」となり、継続的に利息収入をもたらします。

- デフォルト設定の陰謀:一部のカードは、申し込み時にデフォルトでリボルビングローンが設定されていたり、複雑なアプリ設定によってユーザーが「自動リボルビング」機能を有効にするように誘導したりすることで、ユーザーが知らないうちに借金を負わせています。

2026年の実データ:リボルビングローンが若者にもたらす経済的打撃

2026年の最新市場調査によると、若い社会人や大学生はリボルビングローンのリスクが高いグループです。以下の表は、一般的な年利における様々な返済方法の最終的なコストを比較したものです。

| 利用金額 | 支払い方法 | 毎月の支払額 | 完済までの期間 | 手数料合計 | 支払総額 |

| 100,000 円 | 一括払い | 100,000 円 | 1ヶ月 | 0 円 | 100,000 円 |

| 100,000 円 | 5回分割払い | 約 20,800 円 | 5ヶ月 | 約 4,000 円 | 104,000 円 |

| 100,000 円 | リボ払い | 5,000 円 | 約 24ヶ月 | 约 16,000 円 | 116,000 円 |

データ分析:リボルビング払いの金利は通常の分割払いの数倍、返済期間も約5倍に延長されることがわかります。この期間中にさらなる支出が発生すると、返済総額は飛躍的に増加します。

「サイレントデフォルト」に注意:電話料金の延滞と信用情報

大学生にとって、リボルビング払いのリスクは金銭だけにとどまりません。リボルビング払いによって口座残高が不足し、電話料金やカード手数料の支払いが滞った場合、たとえ1日の延滞であってもCIC(信用情報機関)に報告される可能性があります。日本では、信用情報機関に記録された「延滞」の記録は5年間保持されるため、将来住宅ローン、自動車ローン、さらにはクレジットカードの申し込みが却下される可能性があります。リボルビング払いは、利用者が実際の債務状況を把握できなくなるため、こうした担保債務不履行の「引き金」となることがよくあります。

回避ガイド:「リボルビング地獄」から抜け出すには?

リボルビング払いを使っている場合は、すぐに以下の対策を講じてください。

- 現在の残高を確認する:オンラインバンキングにログインし、毎月の控除額だけでなく、具体的な「リボルビング残高」を確認してください。

- 「全額返済モード」を設定する:アプリの設定で、毎月の返済限度額を最大(例:50万円、100万円)に設定し、「一括返済」に戻します。

- 必要に応じて返済する(リバースリベート):ボーナスや余裕資金ができたら、ATMやオンラインバンキングですぐに追加返済を行い、元金の返済を優先します。

- 連動機能を解除する:すべての「自動リボルビング」サービスを停止し、買い物の際にレジ係員に「一括払い」と明確に伝えます。

まとめ:「明日のお金」を断ち切り、自分のお金をコントロールしましょう。

リボルビング控除は、まさに「人間の弱点」を狙って金融機関が考案した利益獲得ツールです。長期的な経済的な安定を求める大学生や若い社会人にとって、最善の戦略は「リボ

ルビング」ボタンを決してクリックしないことです。2026年のより複雑な金融環境においては、合理的な消費と収入に見合った生活こそが生き残る唯一の道です。「簡単な返済」を謳うサービスは、往々にして最も高い代償を払う始まりとなることを忘れないでください。