時代背景:なぜ3,600万円が「階層を飛び越えるチケット」なのか?

従来の課税口座(特定口座)では、投資利益に対して20.315%の税金が課されます。1,000万円の利益が出ても、手元に残るのは約800万円にすぎません。

新NISAがもたらした革命:

-

非課税保有期間の無期限化: 期間の制限なく、数十年間にわたって複利効果を最大化できます。

-

枠の拡大: 一人につき1,800万円、夫婦合わせれば3,600万円という巨大な非課税枠を確保できます。

-

枠の再利用: 売却すれば翌年に枠が復活するため、ライフステージに合わせた柔軟な資産入れ替えが可能です。

富裕層にとって、この3,600万円は「法的保護を受けた最強の底地資産」であり、インフレ対策と節税を同時に叶える唯一無二の手段です。

家庭資産の最大化:10年で3,600万円の枠を埋める戦略

資金余力のある家庭にとって、戦略の肝は「時間の分散を図りつつ、最速で枠を埋めること」です。

黄金の入金リズム

新NISAでは、一人あたり年間最大360万円(つみたて枠120万円+成長投資枠240万円)まで投資可能です。

-

最速パス: 夫婦で年間720万円を投入し、5年で3,600万円を完走する。

-

着実パス: 夫婦で年間360万円(一人180万円)を投入し、10年で完走する。

キャッシュフローの転換

-

預金の引越し: 低金利の銀行預金や、特定口座で保有している利益の出ている資産を順次売却し、NISA枠へ移し替えます。

-

増分投資: ボーナスや配当収入をそのまま自動積立に設定し、「つみたて投資枠」を確実に埋めていきます。

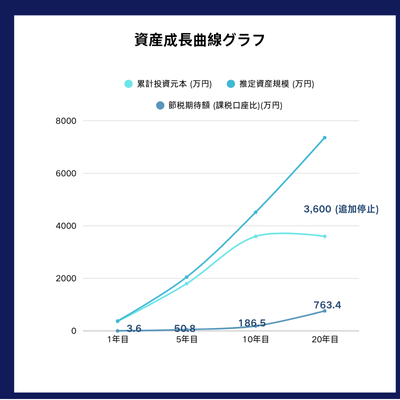

表1:10年完走計画における複利シミュレーション(年利5%想定)

| 経過年数 | 累計投資元本 (万円) | 推定資産規模 (万円) | 節税期待額 (課税口座比) |

| 1年目 | 360 | 378 | 3.6万円 |

| 5年目 | 1,800 | 2,050 | 50.8万円 |

| 10年目 | 3,600 | 4,520 | 186.5万円 |

| 20年目 | 3,600 (追加停止) | 7,360 | 763.4万円 |

ロール分担:夫婦による「二元配置戦略(デュアル・ソード)」

家庭内のリスクを分散しつつ、成長性とインカム(現金収入)を両立させるため、夫婦で異なる投資キャラクターを演じます。

夫の役割:グローバル視点の「守りの礎」

-

主力口座: つみたて投資枠

-

配置対象: インデックスファンド(指数連動型)

-

推奨銘柄:

-

eMAXIS Slim 全世界株式(オール・カントリー)

-

eMAXIS Slim 米国株式(S&P500)

-

-

ロジック: 家庭の「コア資産」として、世界経済の成長をダイレクトに取り込みます。円安リスクをヘッジしつつ、引退時の本金総額を最大化させるのが目的です。

妻の役割:高配当・キャッシュフローの「攻めのエンジン」

-

主力口座: 成長投資枠

-

配置対象: 高配当株(個別銘柄・ETF)

-

推奨銘柄:

-

国内高配当株:三菱商事、三井住友FG、NTTなど(コーポレートガバナンス改革の恩恵)。

-

米国高配当ETF:VYM、VIGなどの増配・高配当系。

-

-

ロジック: 引退後に「見える現金」を生み出す役割です。現役時代は配当を再投資して枠内の雪だるまを大きくし、引退後は配当を生活費に充当します。

FIREシミュレーション:「4%ルール」に基づく非課税生活の青写真

「4%ルール」とは、資産残高の4%を毎年取り崩しても、運用益がそれを補うため、資産が理論上目減りしないという法則です。

3,600万円本本のFIREロードマップ:

10年の積み立てを経て、元本が複利で6,000万円(全て非課税)に成長したと仮定します。

-

年間取り崩し額: 6,000万円 ✖ 4% = 240万円年

-

月間の自由に使えるお金: 20万円

-

非課税の圧倒的メリット: 通常の特定口座なら、240万円を受け取るために約300万円の利益を確定させる必要がありますが、NISAなら240万円がそのまま手残りとなります。

生活シーンのイメージ:

-

月20万円あれば、福岡や札幌といった地方中核都市で質の高いマンションを借り、基礎的な生活費を賄うのに十分です。

-

これに厚生年金や海外移住(タイやマレーシア等)を組み合わせれば、生活水準は劇的に向上します。

富裕層のためのアドバンス・ガイドと注意点

-

出国戦略(エグジット):

将来的に海外へ移住(非居住者化)する場合、日本のNISA口座は原則として継続できず、特定口座へ移管または解約が必要です。

-

対策: 出国前にNISA口座内で含み益を一度確定(利益確定売却)させ、非課税メリットを享受しきってからキャッシュ化し、グローバル資産へ再配置するのが定石です。

-

-

贈与税のリスク:

一方に収入が偏っている場合、パートナーの枠を埋めるための資金提供が「贈与」とみなされる可能性があります。

-

対策: 年間110万円の基礎控除枠を活用した「暦年贈与」を適切に行い、長期的に資金を移動させることで法的リスクを回避します。

-

-

回転売買の禁止:

NISAの枠は「簿価(買い値)」で管理されます。頻繁な売買は複利効果を損なうだけでなく、生涯投資枠を無駄に消費する可能性があるため、長期保有を大原則とします。

結語:リタイアはゴールではなく「選択権」の始まり

新NISAを活用した3,600万円の資産配置は、単なる貯金ではありません。それは、夫婦が一生涯使い続けられる「枯れない非課税ATM」を構築することと同じです。夫のインデックスが「将来の購買力」を守り、妻の高配当株が「現在の潤い」をもたらします。

次なるアクション:

-

夫婦それぞれのNISA口座開設状況を再確認する。

-

家庭の余剰資金を整理し、5〜10年の入金計画を立てる。

-

コアとなる投資先(オルカン、高配当株等)を決定し、自動積立を開始する。