なぜ退職金は「税金の天国」と言われるのか?

退職金は「退職所得」に分類され、通常の給与収入(給与所得)とは異なり、以下の3つの特典を享受します。

-

分離課税: その年の他の所得と合算せずに単独で課税されるため、税率が急上昇(累進課税の適用)するのを防ぎます。

-

退職所得控除: 勤続年数に応じて、退職金から直接大きな金額が控除されます。

-

1/2課税: 控除額を差し引いた残額の2分の1だけが課税対象となります。

勤続年数:長ければ長いほど、驚異的な節税効果

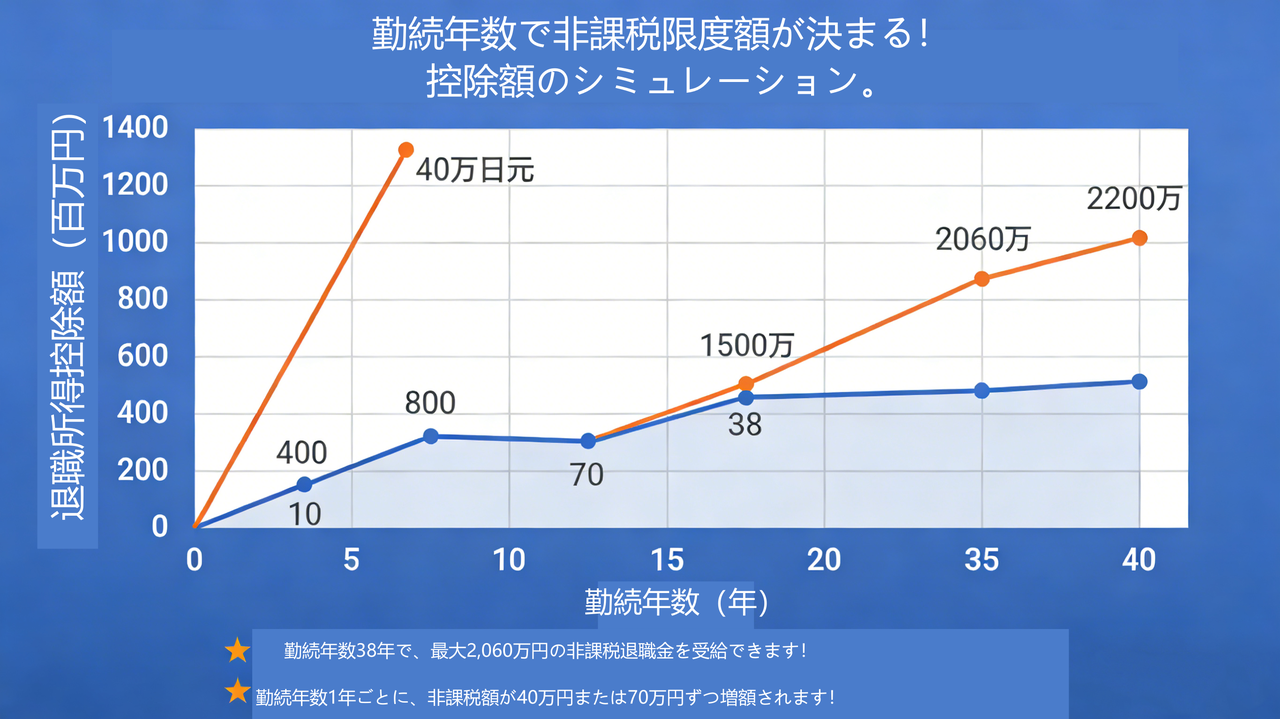

「退職所得控除額」の計算は、勤続年数に直接リンクしています。年数が1年増えるごとに、非課税枠が増えます。

退職所得控除額の計算式

-

勤続年数が 20年以下の場合: 40万円 × 勤続年数

-

勤続年数が 20年超の場合: 800万円 + 70万円 × (勤続年数 - 20年) (※勤続年数の端数は切り上げ)

具体例分析: 大学卒業後、一つの会社で60歳まで勤め上げて退職した場合(勤続年数38年):

-

控除額:

800万円 + 70万円 × (38年 - 20年) = 2,060万円 -

意味: 受け取る退職金が 2,060万円以内であれば、所得税・住民税ともに全額非課税となります。

2026年 新政:10年ルール(iDeCo 連動リスク)

現在、最も注意が必要な政策変更です。

-

背景: 多くの人が会社の退職金に加え、個人型確定拠出年金(iDeCo)にも加入しています。従来は、両者の受け取り間隔が5年以上空いていれば、それぞれが全額の「退職所得控除」を受けられました。

-

2026年1月1日以降の変更点:

-

ルール変更: 短期間での控除の重複利用を防ぐため、受け取り間隔の要件が 「5年」から「10年」に延長されます。

-

影響: もし2026年にiDeCoの一時金を受け取る場合、その過去9年以内に会社の退職金を受け取っていると、両者の勤続年数の重複部分が控除計算から除外され、iDeCo部分の税負担が大幅に増加する可能性があります。

-

-

戦略的提案: iDeCoと会社退職金の受け取り時期を可能な限り10年以上離すように計画するか、あるいは専門の税理士に相談し、受け取り順序(「iDeCoを先、会社退職金を後」という、いわゆる「19年ルール」を活用するケースもある)を調整することが有効です。

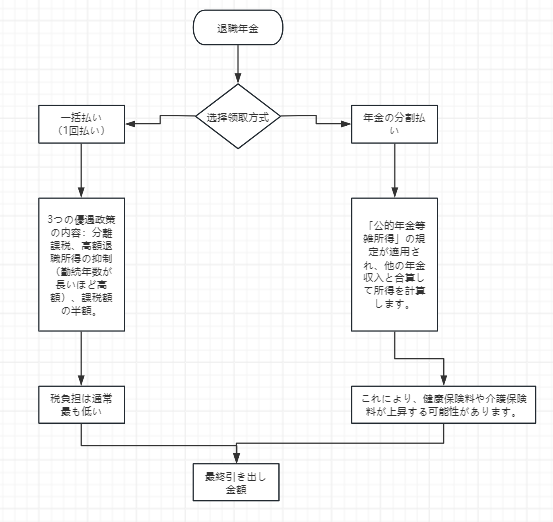

受け取り方比較:一括(一時金) vs 分割(年金)

退職金の受け取り方には主に2つの方法があり、課税ロジックが全く異なります。

| 評価軸 | 一時金で受け取る | 年金形式で受け取る |

| 課税方式 | 退職所得(1/2課税+控除) | 雜所得(公的年金等) |

| 最大のメリット | 税負担が最も軽い | 長期的な安定収入 |

| 最大のデメリット | 使い切りリスク | 社会保険料が高騰 |

| 健康保険·介護保険 | 通常の被保険者区分 | 他の年金と合算→所得割額が増大 |

| 相続への影響 | 残った資産は相続税対象 | 権利は相続不可(ただし、保証期間付きは別) |

| 向いている人 | 自営業フリーランス まとまった資金が必要 投資に自信がある |

安定志向が強い 公的年金が少ない 長生きリスクに備えたい |

-

一時金で受け取る

-

適する人: 高額な「退職所得控除」を一度に活用したい人。

-

メリット: 上記の「1/2課税」の優遇措置が受けられ、税負担は通常最も軽くなります。

-

デメリット: 「大金を得た」という錯覚から、支出が増えやすくなるリスクがあります。

-

-

年金形式で受け取る

-

適する人: 給与のように安定した生活資金を望む人。

-

課税: 「公的年金等の雑所得」として扱われます。

-

リスク: 他の公的年金(国民年金、厚生年金)と合算して所得計算されるため、健康保険料(後期高齢者医療制度)や介護保険料が大きく跳ね上がる可能性があります。

-

コンプライアンスの要点:この書類の提出を絶対に忘れるな!

退職金を受け取る前、会社から 「退職所得の受給に関する申告書」 の提出を求められます。

-

提出しない場合: 会社は一切の控除を考慮せず、一律20.42%(所得税20%+復興特別所得税0.42%)の税率で源泉徴収します。その後、自分で税務署に行き、煩雑な「確定申告」を行って過払い分の還付を受ける必要があります。

-

提出する場合: 会社があなたの勤続年数に基づいて最適な税額を自動計算し、源泉徴収します。ほとんどの場合、受け取った時点で節税済みの「手取り金額」であり、後続の手続きは不要です。

まとめ:2026年 退職計画ロードマップ

-

勤続年数の確認: 自分の正確な勤続年数(1年未満の端数は1年として計算)を確認します。

-

iDeCoの統合計画: iDeCoに加入している場合は、2026年以降の「10年ルール」が自身に与える影響を確認し、受け取り時期を再設計します。

-

手取り額の計算比較: 三井住友銀行等の信頼できる金融機関が提供するシミュレーターなどを活用し、「一時金」と「年金」の受け取り方について、社会保険料も含めた最終的な手取り額を比較・検討します。

【最終結論:退職金は「受け取り方」で数百万円の差が出る】

退職金は、長年の労働に対する「報い」として国から手厚い税務優遇が与えられています。しかし、2026年からの「10年ルール(iDeCoとの合算制限)」の強化に見られるように、**「何も対策をしないまま受け取ると、本来払わなくて済むはずの税金や社会保険料で損をする」**時代に突入しています。

賢い退職準備のために、以下の3点を心に留めておいてください。

-

「出口戦略」は5年前から始める iDeCoや企業型DCを利用している場合、受取時期を1年ずらすだけで、控除額が数百万円単位で変わる可能性があります。

-

「手取り額」で比較する 額面の金額に惑わされず、所得税・住民税、そして見落としがちな「国民健康保険料」や「介護保険料」を差し引いた、真の「手取り額」で受取方法(一時金か年金か)を選んでください。

-

書類提出が「節税」の第一歩 「退職所得の受給に関する申告書」一枚を提出するかどうかが、余計な手間と高額な源泉徴収を防ぐ分かれ道となります。

退職金は「老後の軍資金」です。正しい知識を持ち、制度の変更に柔軟に対応することで、その価値を最大化させましょう。

【免責事項】

本記事に掲載されている情報は、2026年1月現在の税制および関連法令に基づいて作成された一般的な解説です。実際の税額計算や特例の適用可否については、個人の勤続状況、過去の退職金受給歴、住宅ローン控除の有無、自治体による社会保険料率の違いなど、個別の事情により大きく異なります。

本記事の情報は、特定の投資助言や税務相談を目的とするものではありません。具体的な退職計画の策定や税務申告に際しては、必ず管轄の税務署、お勤め先の退職金担当部署、または税理士・社会保険労務士等の専門家にご相談ください。本記事の利用により生じた損害等について、筆者および当サイトは一切の責任を負いかねます。