ゼロ金利後のニューノーマル

普通預金と定期預金の駆け引き 2026年を迎えるにあたり、普通預金はもはや「ゼロ金利」と同義ではなくなりました。大手銀行の0.001%金利の時代は終わりました。 https://www.google.com/search?q=%E4%BB%B7%E6%A0%BC.com(価格.com)の最新のモニタリングによると、オンライン銀行の普通預金の平均金利は現在0.2%~0.5%を突破しています。しかし、真の勝者は定期預金の柔軟な活用にあります。2026年初頭には、一部のオンライン銀行の1年定期預金金利はすでに1.2%を超えています。金利上昇局面において、預金者は「今すぐ預金して高金利を確定させる」か、「さらなる金利上昇を待つ」かの選択を迫られています。データは、オンライン銀行が従来型銀行の100倍の速さで預金者に利益をもたらしていることを明確に示しています。

- 預金戦略のパラダイムシフト:2026年、日本の預金者の投資ロジックは「安全資産」から「リターン最大化」へとシフトしました。日本銀行(BoJ)による明確な利上げペースにより、市場では顕著な「段階的預金」現象が出現しました。

- 当座預金の「保証」価値:伝統的な3大銀行(三菱UFJ銀行、三井住友銀行、みずほ銀行)も金利を引き上げましたが、その対応はオンライン銀行よりもはるかに遅かったのです。オンライン銀行は、0.2%~0.5%の普通預金金利を提供することで、以前は紙の通帳に眠っていた大量の「休眠資金」を引き出すことに成功しました。

- 定期預金の心理ゲーム:2026年、預金者は「金利上昇期待」から生じる不安に直面しました。1年1.2%の金利を今すぐ固定すべきか、それとも3ヶ月後の1.5%の可能性を待つべきか?この不安から「短期ローリング預金」が主流となり、オンライン銀行は流動性を固定するために3ヶ月や6ヶ月といった超短期・高金利の商品を開始しました。

3大ネット銀行の金利階層:住友SBI銀行、楽天銀行、auセルフ銀行

大手ネット銀行の中でも、住友SBI銀行、楽天銀行、auセルフ銀行は、それぞれ異なる「金利階層」戦略で熾烈な競争を繰り広げています。

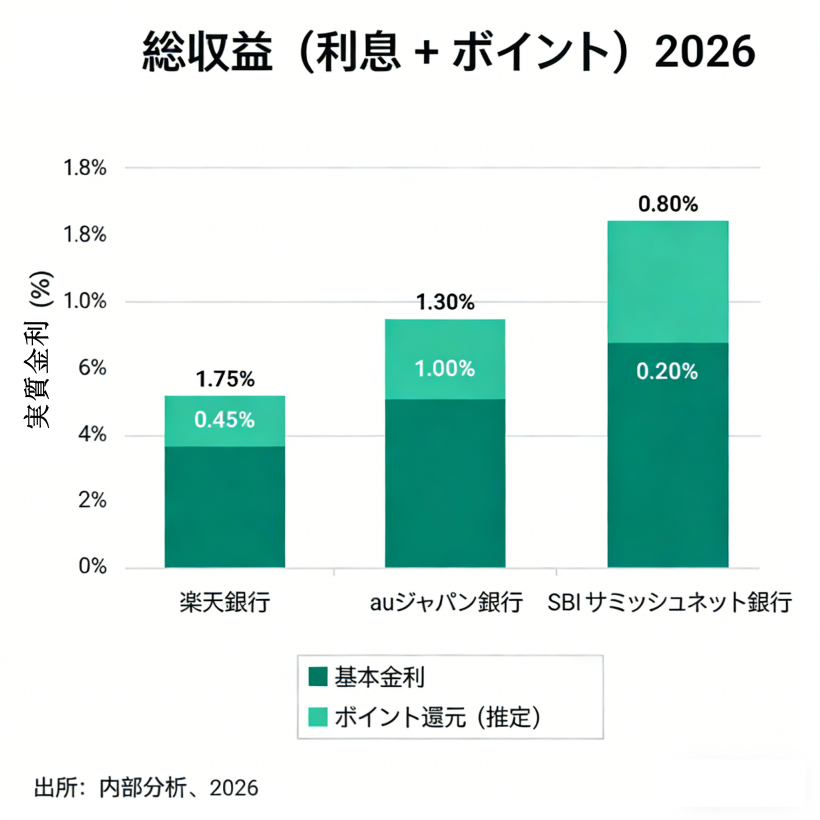

- auPay銀行(エコシステム統合の典型):2026年には「ゴールデンベネフィット」プログラムがモジュール化されました。ユーザーはauPayクレジットカードとの連携に加え、「auマネーコネクト」を通じて証券との連携も必要になります。2026年に新たに開始された「ライフセキュリティファンド」では、電気料金やインターネット料金の引き落としを銀行経由で検知すると、隠れた金利ボーナスが付与され、業界最高水準の1.25%の金利を実現しています。

- 楽天銀行(段階的運用のモデル):楽天の膨大なユーザーベースをターゲットに、2026年のSPUシステムは預金額と密接に連動しています。「マネーブリッジ」を通じて楽天は段階的金利システムを採用しています。100万円までの預金には0.75%という非常に高いボーナスが適用され、若者の「メインウォレット」としての利用を促進しています。100万円を超える預金には、楽天証券の定額投資プログラム(ポイント積立)と連動したポイントが付与されます。

- 竹信SBI(デジタルネイティブの第一選択):優れたアプリ体験と「ターゲットアカウント」機能により、竹信SBIは2026年に0.5%~0.7%の金利で投資家を引き付けただけでなく、「NEOBANK」オープンバンキングエコシステムを通じて住宅や自動車の購

入ローンを組む際に、預金から発生した利息を直接控除できるようにし、真の「預金とローンの統合」リターンを実現しました。

「銀証連携」:金利を瞬時に倍増させる鍵

2026年に最高利回りを達成するには、もはや静的な預金だけに頼るだけでは不十分です。「銀証連携」(銀行口座と証券口座の連携)こそが金利を倍増させる鍵です。同一グループ内の銀行口座と証券会社(SBI証券、楽天証券、auカブコム証券など)間で自動振替(スイープ)を設定することで、ユーザーは自動的に優遇金利を受けることができます。例えば、SBIニューライフ銀行の「SBIニューライフコネクト」は、2026年に連携金利を大幅に引き上げました。この連携モデルは、普通預金金利が従来の銀行の数千倍に達するだけでなく、「貯蓄」と「投資」のシームレスな変換を実現します。

- インテリジェントスイープ機能:2026年には、銀行と証券の連携は単なる手作業による資金移動ではなく、AIによる自動資金スキャン機能を備えるようになります。システムはユーザーの支出傾向に基づいて翌週に必要な資金を算出し、残りの資金は夜間に証券口座に自動的に移管されて高金利を獲得し、翌朝に銀行に振り替えられるため、不測の事態にも対応できます。

- SBI新生銀行の台頭:SBIグループ傘下となった同行の「ダイヤモンドステージ」会員制度は、2026年に富裕層の間で人気を博しました。「SBI新生コネクト」を利用すれば、ごく基本的な普通預金でも従来の銀行の1000倍以上の金利を獲得でき、「高金利は高額の譲渡性預金だけ」という固定観念を完全に打ち破ります。

- シームレスな資産配分:このモデルは預金と投資の境界線を曖昧にし、一般の日本人が「貯蓄から投資へ」をシームレスに移行できるようにします。

ポイントプログラムの統合:「節約」から「稼ぐ」への進化

2026年の競争は、単なるデジタル利回りの域をはるかに超えています。「ポイントプログラムの統合」は、銀行が顧客獲得のための中核戦略となっています。楽天のエコシステムであるVポイントとauのPontaポイントマトリックスの統合により、ユーザーは銀行に預金しながら、ポイントで生活費を直接補填することができます。金利上昇の時代において、預金段階に応じたポイント還元は、公共料金の上昇圧力を相殺する効果も期待できます。2026年の最新統計によると、「獲得金利」と「ポイント還元」を合わせた「実質金利」は、一部の銀行では1.5%を超えることもあります。

- ポイントの準収益化:2026年、三井住友とTポイントの合併後、Vポイントは楽天とPontaと三つ巴の競争関係にありました。銀行の利息はもはや日本円建てではなくなり、ユーザーは利息をポイントに交換して10%の追加還元を受けることができました。

- 実質利息の計算式:賢明な投資家は「現金利息率 + ポイント還元率 + 手数料割引額」を計算し始めました。例えば、2026年には、プレミアム会員は0.8%の現金利息を得ながら、コンビニエンスストアのポイント還元を通じて1.5%を超える「実質総合リターン」を容易に達成でき、その年の日本の物価上昇によるインフレ圧力を効果的に相殺することができました。

- エコシステムの粘着性:この「ポイント + 利息」の組み合わせは、ユーザーがエコシステム(例えばVポイントエコシステム)に参入すると、解約コストを非常に高くします。

セキュリティと利便性:モバイル決済時代の口座保護

高金利を享受する一方で、モバイル決済のセキュリティはかつてないレベルにまで向上しています。2026年までに、オンライン銀行はAIを活用した動的な不正防止技術と生体認証技術を全面的に導入しています。金利上昇に伴い口座への資金移動が頻繁化する中、住友金属工業(SBI)などの大手銀行は、高額の資金を高い利回りで運用しながらも、フィッシング攻撃や不正取引の脅威から守るため、「インテリジェント限度額管理」機能を導入しました。高金利、充実したポイントシステム、最先端のセキュリティ対策を備えたオンライン銀行を選ぶことは、2026年の日本の投資家にとって、インフレと金利上昇に対処するための重要な教訓となっています。

- AI早期警戒システム:2026年の金利上昇に伴う資金移動の頻繁化に伴い、オンライン詐欺も増加しています。大手オンライン銀行は「位置情報リスク管理」を導入しました。例えば、スマートフォンが東京にあるにもかかわらず、海外の誰かが高金利預金を引き出そうとした場合、取引は0.1秒以内に自動的に遮断されます。

- パスワードレスアクセスの普及:2026年には、パスキーがオンラインバンキングの標準機能になります。ユーザーは複雑なパスワードを覚える必要がなくなり、指紋認証または顔認証で銀行間大口送金を完了できるため、高金利取引の利便性と資金の安全性のバランスが取れます。

- スマートリミット:ユーザーは「目的別口座」ごとに異なる保護レベルを設定できます。例えば、「旅行資金」口座はいつでも引き出し可能ですが、「退職準備金」などの高金利口座には「48時間送金遅延」または「二重承認確認」を設定することで、金利上昇時代の資産形成のための「防弾装甲」を構築できます。

| 銀行名 | コアとなる利点 | 推奨される視聴者 |

| 住友SBIオンライン銀行 | 定期預金金利は安定しており、SBI証券とのサービス連携もスムーズです。 | 保守的な投資家 |

| 楽天銀行 | 楽天ポイントは堅牢なエコシステムを備えており、非常にユーザーフレンドリーです。 | オンラインショッピングの専門家、楽天ユーザー |

| au自立型銀行 | 普通預金には非常に高い金利が適用されます(リンクが必要)。 | au/UQモバイルユーザー |