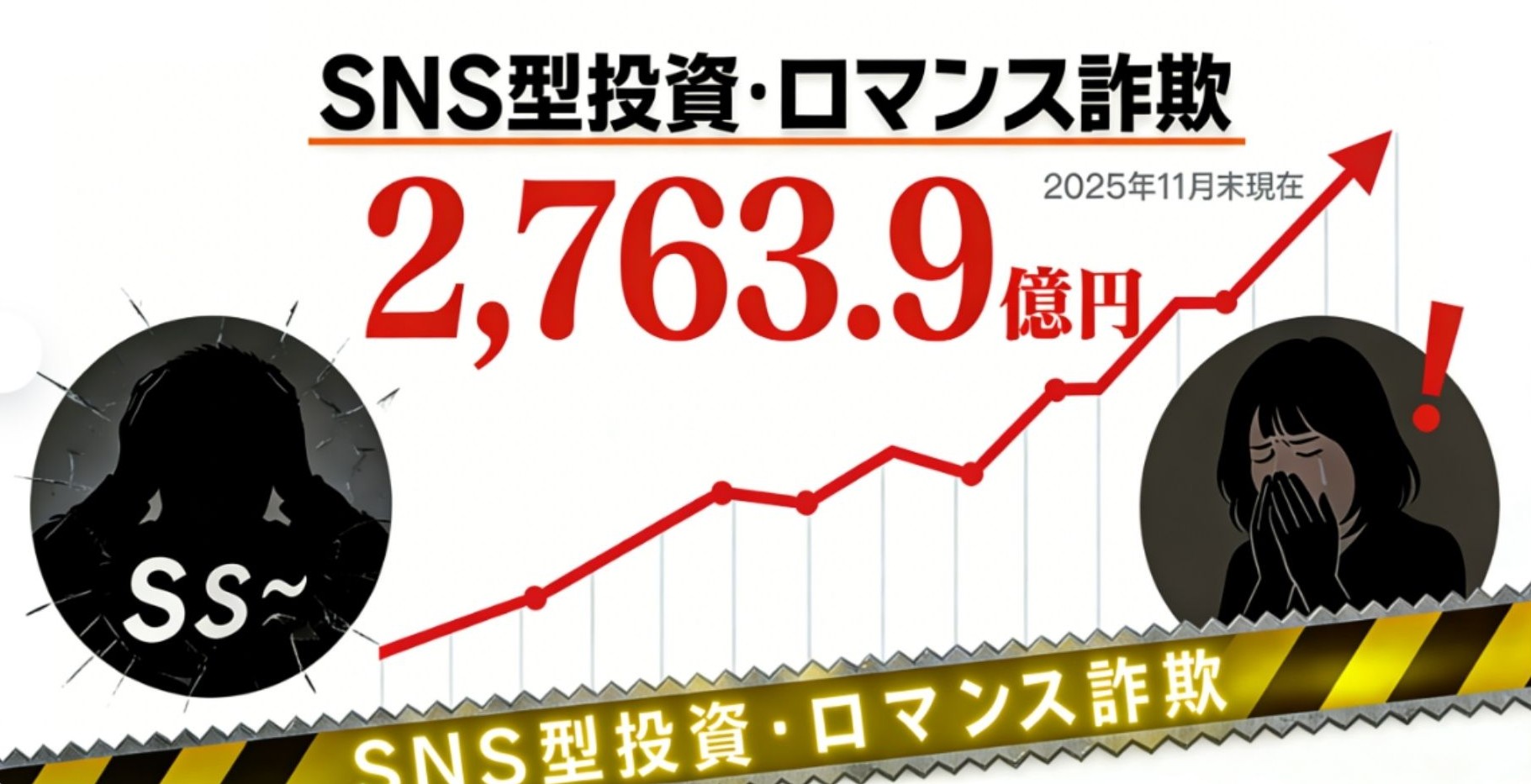

日本人を狙う詐欺話術の解体 ―― 「温情的な交流」から「資産の収穫」へ

2026年の詐欺エコシステムにおいて、技術は進化しても核心にあるのは「人間心理の操作」です。日本人をターゲットにする際、詐欺グループは粗雑な一斉送信メールではなく、**「ロマンス詐欺(豚払い / Pig Butchering)」**の手法を応用した精緻な戦略を採ります。

「権威の光輝」による視覚的誘導:AI時代のデジタル擬態

日本人は「専門家」や「著名人」の意見を強く信頼する傾向があります。詐欺師はこの心理を突き、生成AIによって大規模な「デジタル幻影」を作り出します。

-

偽の著名人広告: FacebookやInstagramで、池上彰氏や堀江貴文氏、さらには日本銀行幹部を装った動画が流れます。2026年のディープフェイク技術は、口の動き、瞬きの頻度、さらには独特の訛りまで完璧に再現します。

-

話術の罠: 「社会への恩返しを考えています。本日、私の内部AIアルゴリズムを公開します」といった利他的なパッケージングが、日本人の心理的防壁を容易に突破します。

「アシスタント」による心理的ケア:高強度の感情的執着

広告をクリックすると、最も「日本的」なプロセスである「お手入れ(Oteire)」の段階に入ります。

-

キャラクター設定: 詐欺師は通常、「投資アシスタント」と称する女性役を配置します。知的な印象を与えるアイコンを使用し、LINE上で数週間から数ヶ月にわたり「暖機運転」を行います。

-

話術のディテール:

-

日常の挨拶: 「おはようございます。今日の東京は雪ですね、暖かくしてお過ごしください」といった非商業的な気遣いが、警戒心を劇的に下げます。

-

「絆」の構築: 偽の生活写真を共有し、家族の悩みなどを相談することで、日本文化特有の**「甘え」**の心理を刺激します。「忙しい中、私を気にかけてくれている」という錯覚を抱かせます。

-

「LINE投資教室」:同調行動の極致利用

日本社会は「和」と「集団一致」を重んじます。詐欺グループのチャットルーム(いわゆる勉強会)は、この同調圧力を利用した温床です。

典型的なグループチャットのスクリプト解体:

-

「先生」の指令: 「本日20:00、AIが金の価格変動を検知しました。皆さん、準備はいいですか?」

-

「サクラ」の密集レスポンス: 「準備完了です!」「前回先生のおかげで50万円利益が出たので、今回は全額行きます!」「先生は神です!」

-

孤独感の演出: 躊躇している参加者に対し、「皆が稼いでいるのに、あなただけ見てるんですか?」という空気を作り出し、強烈な**FOMO(取り残される恐怖)**を煽ります。

キーワード比較:本物と詐欺の境界線を見極める

実用性を高めるため、2026年現在の「合法的な金融機関」と「詐欺グループ」の話術の決定的な違いを以下の表にまとめました。

| 比較項目 | 正規金融機関(野村證券・楽天証券など) | 詐欺グループ(SNS上の「AI先生」) |

| 収益の保証 | 「投資にはリスクがあり、元本は保証されません」と明記する。 | 「AIアルゴリズムにより絶対稼げる」「勝率98%」など断定的な表現を使う。 |

| 利用プラットフォーム | 公式アプリ、カスタマーサポート、対面窓口。 | LINEやTelegramのみ。ビデオ通話や対面での面会を拒否する。 |

| 緊急性の煽り | 長期的な積立投資(新NISA等)を推奨する。 | 「内部枠は残り10名限定」「今すぐ入金しないとチャンスを逃す」と煽る。 |

| 入金指示 | 本人名義の証券口座、または企業名義の信託保全口座。 | 個人名義の口座、または無関係な**第三者(法人名義)**の口座。 |

「ゴールド(金)」の罠:円安への焦燥感を悪用する

2026年、日本の投資詐欺において「金(地金)」は最も頻繁に悪用される標的です。

-

詐欺師の話術: 「円安が止まらず、あなたの銀行預金は実質的に目減りしています。資産を救えるのは現物資産であるゴールドと、独自のゴールド派生商品だけです」

-

AI先生の「独占モデル」: 詐欺師は複雑なAIチャートを提示し、「衛星データと地政学リスク分析を組み合わせた、ゴールド裁定取引(アービトラージ)モデルだ」と主張します。

-

収穫(刈り取り)のサイン: 被害者が少額の利益を得て、出金に成功した直後に話術が切り替わります。「今は100年に一度のチャンスです。資金を1,000万円まで増やせば、AIの『ハイレバレッジ・モード』が発動し、利益が跳ね上がります」

金融ライセンスの真偽を確認する方法 ―― 「偽公式サイト」とデジタル偽造を見破る

2026年、詐欺グループが作成する「営業許可証」は、生成AIの進化により極めて精巧になっています。透かしや公印が入ったPDFはもちろん、金融庁(FSA)の公式サイトに酷似した「ミラーサイト(偽の照会サイト)」まで構築されています。

核心的な法的知識:日本の金融規制体系

日本国内で居住者に対し、資産運用、株の助言、FX取引、暗号資産取引を提供する場合、必ず**金融庁(FSA)**または各財務局への登録が必要です。

-

唯一性の原則: たとえ世界的に有名な投資会社であっても、日本で登録を受けていない限り、日本居住者に勧誘を行うことは違法です。

-

登録番号の形式: 正当な業者は必ず登録番号を公表しています。

-

金融商品取引業: 関東財務局長(金商)第XXXX号

-

暗号資産交換業: 関東財務局長 第XXXXX号(暗号資産交換業)

-

「クローン業者」を排除する3ステップ検証法

詐欺師は実在する大手企業(野村證券、楽天証券など)の名称を勝手に名乗る「クローン業者」の手法を多用します。

ステップ1:金融庁公式サイトでの直接確認(ソース確認)

相手から送られてきたリンクは絶対にクリックしないでください。必ず自分で検索してアクセスしてください。

-

ルート: 金融庁公式サイト > 「免許・許可・登録等を受けている業者一覧」を確認。

-

クロスチェック: 業者名、所在地、公式サイトのURLが、金融庁の公表データと完全に一致するか確認してください。

ステップ2:クローンサイトの特徴を識別する

2026年のクローンサイトは、SEO(検索エンジン最適化)を悪用して検索結果の上位に表示されることがあります。

-

ドメイン(Domain)の観察: 正規の金融機関は通常 .co.jp を使用します。詐欺サイトは .icu、.top、.vip などの安価なドメインを多用します。

-

更新日とリンク: フッターの著作権年(Copyright)を確認してください。詐欺サイトは最近登録されたドメインであることが多く、サイト内のサブページがリンク切れになっていることがよくあります。

ステップ3:SOS47と「無登録業者」ブラックリストの活用

警察庁の「SOS47」プロジェクトは、既知の「偽プラットフォーム」リストをリアルタイムで更新しています。

-

リスト確認: 「無登録で金融商品取引業を行う者の名称等について」をチェック。

-

警告サイン: 相手がリストに載っている場合、または「外資系なので海外(セイシェルやケイマン諸島など)の規制を受けている」と主張する場合は、即座に連絡を遮断してください。

「入金フェーズ」における最終的な見極め

どれほどライセンスが精巧に偽装されていても、振込先口座(入金先)を完全に偽装することは困難です。

| 口座の特徴 | 安全(正規機関) | 危険(詐欺の疑い濃厚) |

| 口座名義人 | 登録企業名と完全に一致する法人名義(例:株式会社〇〇証券)。 | 個人名義(例:田中太郎)や、投資とは無関係な貿易会社・リサイクル業者名義。 |

| 振込時の備考欄 | 入金確認用の固有コードの入力を求められる。 | 「商品代金」「生活費」と記入するよう指示される、または「何も書くな」と言われる。 |

| 口座の変更頻度 | 入金用口座は長期間固定されている。 | 「システムメンテナンス」や「枠がいっぱい」という理由で、頻繁に振込先が変わる。 |

2026年の新手の罠:AI音声による「本人確認」

信頼性を高めるため、詐欺グループは「確認電話」を提供します。電話をかけると、AIカスタマーサポートがリアルな合成音声で「認証コード」の入力を促しますが、これは実際にはスマホでの不正送金を承認させる操作であることが多いです。

打開策: 必ず第三者プラットフォーム(iタウンページなど)でその会社の公式な連絡先を調べ、自分から電話をかけて事実確認を行ってください。

技術の高度化(テクノロジー・アップグレード) ―― 「AI先生」と「金現物」詐欺の裏側

2026年、詐欺グループの活動形態は「家内制手工業」から「ハイテク・スタートアップ型」へと変貌を遂げています。生成AI、ビッグデータ分析、高度にカスタマイズされた取引ソフトウェアを駆使し、被害者のために「偽りの現実(クローズド・リアリティ)」を作り上げます。

「AI先生」のデジタル生命化:ディープフェイクによる次元の違う攻撃

従来のテキストベースの詐欺では、知識のある日本の中産階級を騙すことは困難になりました。そこで詐欺グループが全面的に導入したのが、**「AIバーチャル・メンター」**です。

-

リアルタイム換装と声紋クローン: オープンソースの深層学習モデルを利用し、著名な経済学者の顔の特徴や声のパターンをリアルタイムで抽出します。LINEのビデオ通話で被害者が目にする「先生」は、口の動きが自然なだけでなく、メガネを直したり水を飲んだりといった、生活感のある細かな動作まで完璧に再現します。

-

感情認識アルゴリズムによる誘導: 2026年のAIアシスタントには感情認識システムが統合されています。被害者の声に「迷い」や「恐怖」を検知すると、AIは自動的に「共感・緩和モード」に切り替わり、心理学モデルに基づいた最も説得力のある言葉を生成します。この論理的な制圧に、一般人が抗うことは極めて困難です。

偽アプリの「ブラックボックス制御」:現実を操る視覚の魔術

被害者がダウンロードを促されるのは、App Storeにある正規アプリではなく、TestFlightやサイドローディングを介してインストールされる**「カスタム版取引プラットフォーム」**です。

-

データ投餌(とうじ)とチャートの偽造: これらのアプリは本物の国際金価格チャート(API)に接続されていますが、重要な局面で詐欺師がバックエンドから「ミリ秒単位の改ざん」を行います。

-

「利益という餌」のロジック: システムは被害者の心理的期待を正確に計算します。例えば100万円を投入すると、アプリ上では金価格が急騰し、残高が瞬時に120万円になります。この数字の増加によるドーパミンの放出が、被害者の理性を徹底的に破壊します。

-

「出金成功」のシミュレーション: 長期的な信頼を得るため、初期段階では5万円、10万円といった「利益」の引き出しをあえて許可します。これは2026年の詐欺業界で**「養魚期(お手入れ)」**と呼ばれ、プラットフォームの流動性を信じ込ませるための罠です。

「金(ゴールド)現物」詐欺の変種:物理とデジタルの融合

現物資産(金地金、金貨)を好む日本人投資家を狙い、詐欺グループは**「フィジカル・トラップ」**を開発しました。

-

「ゴールド寄託」詐欺: 「金輸入の関税変動を避けるため、シンガポールやドバイの免税金庫で現物を代理購入する」と持ちかけます。アプリ内では金庫の24時間ライブ映像を確認できますが、実はこれらはループ再生されるAI生成画像か、一時的に借りた倉庫で作られたセットに過ぎません。

-

物理的な送金(宅配便詐欺): 2026年には「税務コンプライアンス」を口実に、被害者に現金を実物の金(インゴット等)に換えさせ、指定の住所へ宅配便で送らせるという極端な手法が登場しました。実物が手元を離れた瞬間に暗号資産等でマネーロンダリングが行われるため、警察による追跡は極めて困難になります。

自動化された「殺豚盤(シャズーパン)」:集団心理のシミュレーション

LINEグループの中で、本物の人間は被害者ただ一人であり、残りの49人はすべて自動化されたAIボットである可能性があります。

-

シナリオの自動化: これらのボットには個別の「キャラクター(設定)」があります。「会社を辞めたばかりのシングルマザー」「リタイアした富裕層の医師」「熱血な若者」などです。

-

同調圧力(ピア・プレッシャー): 2026年のボットはグループ内の空気を読んで自動的に会話を生成します。「先生」が指示を出すと、ボットたちが一斉に振込完了のスクリーンショットを投稿します。心理学的な「社会的証明」が被害者に強い孤立感を与え、集団に取り残されないために盲目的な送金へと駆り立てます。

💡 核心的警告(チェックポイント)

詐欺技術の進化の本質は、デジタル技術を用いて被害者と現実世界との繋がりを遮断することにあります。

-

最大の識別点: AppleやGoogleの公式ストアからダウンロードできず、入金先の口座名義が頻繁に変更され、かつ「先生」による強い感情的コントロールを伴うプラットフォームは、その根底にあるロジックのすべてが「偽りの数値シミュレーション」です。

被害者像と社会心理 ―― なぜ理性的であるはずの日本人が迷走するのか?

2024年から2025年にかけて発生した大規模なSNS投資詐欺事件を振り返ると、被害者が騙された理由は「無知」ではなく、詐欺グループが日本社会特有の**「3つの感情(不安感・孤独感・集団への同調)」**を完璧にコントロールしたことにあります。

被害者像の変遷:「高齢者」から「プレ高齢層」へ

2026年、被害者の属性は大きくシフトしています。テクノロジーに疎い80代以上の高齢者だけでなく、以下の層がターゲットの中心となっています。

-

「新・老後」世代(60〜75歳): まとまった退職金を保有し、スマートフォン操作もこなす層。**「老後2000万円不足問題」**に強い危機感を抱き、体力が衰える前に資産を増やさなければという焦燥感に駆られています。

-

企業の中堅層(45〜55歳): 円安や物価高に直面し、預金に対する信頼を失っている層。一定の金融知識があるという自負があるため、かえって「AIアルゴリズム」や「クオンツ取引」といった高度な概念に魅了されやすい傾向があります。

社会心理的要因一:「2000万円問題」への生存恐怖

かつて物議を醸した「老後2000万円不足」報告は、2026年のインフレ下で詐欺グループによって「恐怖の増幅器」として悪用されています。

-

心理的暗示: 「預金金利はゼロに等しく、物価は上がり続けている。あなたの資産は蒸発しているも同然です」。詐欺師は偽造されたインフレ曲線を見せ、生存への不安を煽ります。

-

防衛本能の誤作動: 「投資しなければ死ぬ」という極端な強迫観念に陥ると、リスク評価基準が著しく低下し、一生かけて築いた血汗を虚構の「ゴールドプラットフォーム」へ投じてしまうのです。

社会心理的要因二:デジタル時代の「孤独の補填」

日本社会の**「無縁社会」**という側面が、詐欺師に絶好の付け入る隙を与えています。

-

擬似親密性(Pseudo-Intimacy): 多くの被害者は詐欺師のアシスタントを評価する際、「遠方に住む息子よりも親身になってくれた」と語ります。24時間体制の即時レスポンスが、被害者の心の空洞を埋めてしまいます。

-

「優しさ」という罠: 詐欺師はLINEで偽の夕食の写真やペットの写真を送り、何時間も雑談に応じます。被害者の心の中では、これはもはや「投資」ではなく「友人への協力」に変わります。日本文化特有の**「義理」や「恩義」**を感じてしまい、送金を求められた際に「断るのが申し訳ない」と妥協してしまうのです。

社会心理的要因三:同調行動と「閉鎖的グループ」の圧力

日本文化が重んじる「和」と「集団一致」が、ここでは牙を剥きます。

-

集団極性化現象: 閉ざされたLINEグループ内で、40人の「ボット(サクラ)」が利益を祝う中で、唯一の「本物の人間」である被害者は、心理的なバイアスに支配されます。

-

恥の文化(Shame Culture): 詐欺師は日本の「恥の文化」を熟知しています。資金を引き出そうとする被害者に対し、「今解約すれば、クラス全体のアルゴリズムに悪影響を及ぼし、他の方々に迷惑がかかります」と脅します。**「他人に迷惑をかけたくない」**という心理が、警察への通報よりも追加投資という選択をさせてしまうのです。

「テクノロジー権威」への盲目的崇拝

2026年、日本におけるデジタルトランスフォーメーション(DX)の推進は頂点に達しています。その副作用として、「AI」というラベルが貼られていれば、それは「効率的で公平なもの」であるという誤解が広がっています。

-

アルゴリズム崇拝: 詐欺師は「AI先生は感情を排除し、ロジックのみで利ざやを抜く」と説きます。この言葉は、日本人の持つ「プロフェッショナル性」や「無私無欲」への憧れに合致し、その裏にあるデータ操作という本質を覆い隠してしまいます。

2026年版・全方位型防衛体系 ―― 法律・技術・家族による「三位一体」の遮断

AIを駆使した高頻度な詐欺に対し、防衛の核心は**「詐欺師の犯行コストを上げること」と「被害者の反応時間を短縮すること」**にあります。

技術的側面:「デジタル城郭」でAIにはAIをぶつける

2026年現在、肉眼だけでディープフェイク動画を見破ることは極めて困難です。技術による補助が不可欠です。

-

リアルタイム・ディープフェイク検知ツール: 国内通信キャリア(NTT、ソフトバンク等)は、スマートフォンのシステム層に統合された「AI詐欺識別アシスタント」を提供しています。LINEやZoomでのビデオ通話中に、非自然なピクセルの揺らぎや音声のノイズ(アーティファクト)を検知すると、画面上に赤い警告メッセージを自動表示します。

-

出金遅延と「二段階認証」メカニズム:

-

「冷却期間」の設定: 65歳以上のユーザーに対し、モバイルバンキングでの高額な他行振込を行う際、24時間の「意思確認期間」を強制執行します。

-

家族連携承認機能: 100万円以上の送金操作が行われると、あらかじめ登録した家族のスマートフォンへ自動的に確認申請が届く「見守り口座」機能が普及しています。

-

-

URLリアルタイム評価: SNS上のリンクをクリックする際、金融庁公式アプリがドメインを自動スキャンします。ドメイン取得から6ヶ月未満、または登録のない業者の場合はアクセスが強制遮断されます。

法律的側面:「雷霆(らいてい)のアクション」 ―― 救済と打倒の徹底

2025年末の法改正により、SNS型投資詐欺への罰則と被害救済が大幅に強化されました。

-

「振り込め詐欺救済法」2026年強化版:

-

即時凍結メカニズム: 被害者が警察の相談専用ダイヤル「#9110」に通報し、振込の証拠を提示すれば、銀行は裁判所の判断を待たずに30分以内に相手先口座を先行凍結できる権限を有します。

-

海外追徴連携: 日本警察は東南アジアや中東諸国と「迅速マネロン追跡協定」を締結。暗号資産を用いた洗浄ルートをオンチェーンで監視し、資金が「現金化」される前に差し押さえます。

-

-

「闇バイト」への厳罰化: 口座売買や、AI先生の声を録音するための「出し子」「受け子」への刑罰が加重されました。2026年の判例では、単なる受け子であっても10年以上の実刑に処されるケースが増えています。

家族・社会の側面:「感情の免疫」をつくる

技術がどれほど進歩しても、人間の心理を突く攻撃を完全に防ぐことはできません。SOS47プロジェクトが強調するように、「家族こそが最後の砦」です。

-

「家族合言葉」制度の導入: AI音声クローン詐欺対策として、家族間だけで通じるオフラインの合言葉(例:祖母が一番好きな花、小学校の担任の名前)を決めておきます。送金の話が出た瞬間に合言葉を求め、答えられない場合は即座に切断します。

-

「デジタル資産透明化」の対話: 毎月一度、家族で「家計座談会」を開きます。子は親に対し「新NISAにはインサイダー情報のLINEグループなど存在しない。グループに誘われたら100%詐欺だ」と繰り返し伝えます。

-

地域コミュニティでの「反詐欺茶話会」: 自治会やSOS47のボランティア(元警察官等)を招き、最新のAI詐欺動画の実演講習を行います。シミュレーション演習を通じて、高齢者に「心の抗体」を作らせます。

結論:2026年 投資安全宣言

本マニュアルの目的は、デジタルの荒波の中で迷う投資家に、確かな指針を提供することにあります。 技術そのものは中立です。AIは素晴らしい教育者にもなれば、詐欺師の仮面にもなります。ゴールド(金)は資産防衛の手段にもなれば、罠に仕掛けられた餌にもなります。

詐欺を見破る究極のロジックは、最新技術の知識ではなく、「常識」への回帰にあります。

-

いかなる正規の金融機関も、個人のLINEアカウントを通じて振込を指示することはありません。

-

いかなるAIアルゴリズムも、リスクゼロで100%の利益を保証することはできません。

-

いかなる正当な専門家も、投資を拒否したからといってあなたを道徳的に非難することはありません。

2026年、自らの蓄えを守ることは、家族の未来を守ることと同義です。振込の確定ボタンを押す前の「最後の10秒間」、必ず家族へ**「ビデオ通話ではない、生の声の電話」**をかけてください。

本レポート(または記事)に記載されている情報は、一般的な情報提供のみを目的としており、投資勧誘や法的・税務的な助言を構成するものではありません。

-

投資リスク: 資産運用には市場リスクが伴います。過去の実績は将来の運用成果を保証するものではなく、資産価値の変動により元本割れが生じる可能性があります。

-

個別の状況: 4%ルールを含む資産取崩し戦略は、個人の財務状況やリスク許容度、目的に応じて調整が必要です。重要な財務判断を下す際は、ファイナンシャルプランナーや税理士等の専門家にご相談ください。

-

情報の妥当性: 本内容は執筆時点の情報に基づき作成されています。市場環境や制度(特に税制)は変更される可能性があり、情報の完全性や正確性を保証するものではありません。

-

免責事項: 本情報に基づいて行われた投資判断や行為により生じた損害等について、著者および発行者は一切の責任を負いかねます。