税務署はどうやって税務調査をするの?この3つの行為が「脱税」と判断されやすい

2026-01-14 16:16:29

日本において、税務調査は大企業や富裕層だけを対象とするものではありません。デジタル化された事務作業や銀行口座の取引履歴がネットワークで接続される環境が普及する中、個人事業主、副業従事者、そして一般的なサラリーマンでさえ、税務署の監視レーダーの範囲内に入っています。

一度「脱税」(意図的な税金逃れ)と判断されると、直面するのは追徴課税だけでなく、信用の失墜と重い経済的ペナルティです。

警戒せよ!税務調査で最も狙われやすい3つの「自滅行為」

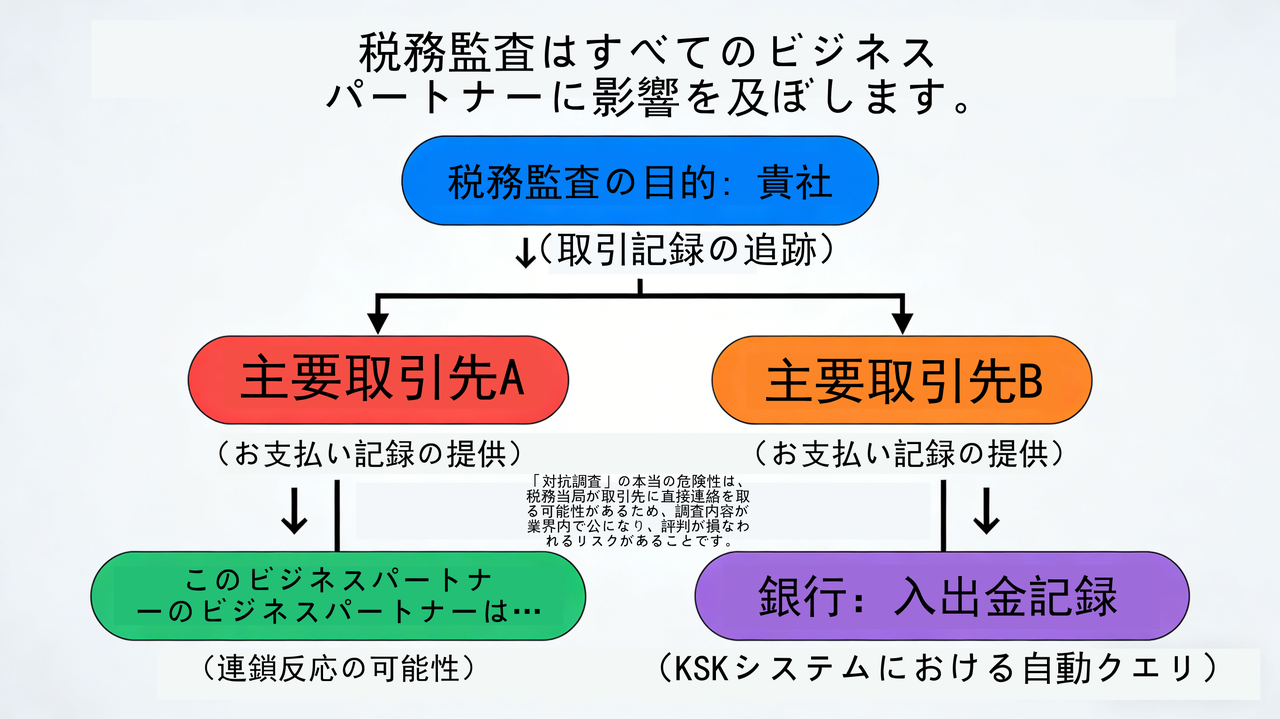

税務署員が帳簿を調査する際、通常「反面調査」(銀行取引履歴の照会、取引先への聞き取り)を行って内容を確認します。以下の3つの行為は、意図的な虚偽記載と判断されるリスクが最も高いものです。

-

収入の隠匿(売上除外) 最も典型的な脱税行為です。例:

-

現金取引の帳簿不記載: 現金の授受には記録がないため税務署にバレないと考えてしまう。

-

個人口座への入金: 意図的に顧客から家族名義の個人口座や普段使わないサブ口座に振り込ませる。

-

手口とリスク: 税務署は、あなたの消費水準と申告収入のギャップ、または取引先企業の支出記録の調査を通じて、これらの「消えた収入」を容易に特定します。

架空経費の計上 帳簿上の利益を減らすため、存在しない支出を人為的に作り出す行為:

-

虚偽の領収書購入: 実際の取引がないにもかかわらず、手数料を支払って領収書を入手する。

-

私的経費の経費計上: 個人の家族旅行、私的な飲食費、贅沢品の購入費を無理やり会社の業務経費に含める。

-

架空の人件費: 実際には勤務していない親族に「給料」を支給したとする。

銀行取引履歴の異常(海外送金または頻繁な多額の現金引き出し)

| 危険な取引パターン (Red Flags) | 想定される税務署の疑念 | より安全な対応(代替案) |

| 毎月決まった日付の、同額の海外送金 | 海外口座への利益移転?国外資産隠し? | 正当な理由(留学、投資)を契約書や証明書で説明可能に |

| 期末に多額の現金引き出し(数百万円) | 売上隠匿? 資産の棚卸し回避? | 引き出しは必要に応じて随時.引き出し理由をメモ。 |

| 複数口座への「送金ピラミッド」(A口座→B→C→現金化) | 資金源の隠蔽、マネーロンダリング疑い | 事業用·個人用口座を明確に分離。取引履歴をクリーンに |

| 事業用口座からの、業務と無関係な個人支払い (高級ブランド、旅行代等) | 公私混同、利益の隠蔽 | 経理を厳格に。個人支出は個人口座から。 |

税務システム(KSKシステム)は銀行と高度に連動しています。以下の操作は自動的に警告を発する可能性があります:

-

頻繁な小額送金: 多額の資金を監視を回避するために分割しようとする試み。

-

出所不明の海外送金: 日本政府は海外資産の監視を強化しており、多額の海外送金には合法的な税引き後の資金源の説明が必須です。

-

期末の急な多額の現金引き出し: 財務諸表監査前に多額の現金を引き出し、資産を隠蔽しようとする試み。

重い代償:恐ろしい「重加算税」と罰金

「単純な過少申告」(過失)と判定された場合、罰則はまだ許容範囲内かもしれません。しかし、「隠蔽または偽装」(故意)と判定された場合、重加算税の対象となります。

| 区別 | 過少申告加算税 | 重加算税 |

| 税率 | 本来の税金の10%(期限内申告·納付の場合は5%) | 本来の税金の35%(期限内申告·納付の場合は40%) |

| 適用条件 | 過失による申告漏れなど | 意図的な隠蔽·仮装(帳簿偽造、証拠隠滅等) |

結果の例示:

100万円の税金を少なく申告し、脱税と判定された場合、次のような支払いが必要になる可能性があります:

-

本来の税金: 100万円

-

重加算税(35%): 35万円

-

延滞税: (納期限からの日数に応じて加算)

-

最終的な負担額は、本来の税金の約1.5倍から2倍に達する可能性があります。

コンプライアンスの提案:少額の副業でも「証拠を残す」

2026年の税務環境において、法令遵守は唯一の持続可能な道です。

-

副業であっても、領収書は7年間保存する 日本の法律では、帳簿と重要な請求書・領収書は通常7年間の保存が義務付けられています。副業の収入が少額だからと調査されないと思うのは危険です。現在の税務調査は「少額化・精緻化」の傾向にあります。電子領収書の場合でも、分類して保管することをお勧めします。

-

公私の口座を明確に区別する 最初から、副業や事業専用の銀行口座とクレジットカードを開設しましょう。これにより、税務調査に直面した際に、自分の生活費と業務経費を明確に区別して説明でき、税務署員に不必要な疑念を抱かせずに済みます。

-

正直な申告による「プラスのフィードバック」 納税はキャッシュフローを減少させますが、正直な申告はあなたの信用を積み上げます。銀行の住宅ローン申請、経営管理ビザの更新、または政府の補助金(起業支援金など)を受給する際、問題なく利益が出ている納税証明書は最良の「通行証」となります。

結語:税務署の前で「裸」でいるな

税務調査はあなたの財産を「没収」することが目的ではなく、公平性を確保することが目的です。情報が透明化されている現代において、税務署の調査手法は一般人が想像するよりもはるかに進んでいます。

節税(Tax Avoidance)は合法的な権利ですが、脱税(Tax Evasion)は違法な地雷原です。 一枚一枚の領収書を保管し、一円たりとも正直に申告することが、最も費用対効果の高い資産管理策です。

あなたにおすすめ