地震・盗難後の節税:「雑損控除」を詳しく解説

2026-01-14 16:19:22

日本では、個人の資産が自然災害や人為的な侵害により損害を受けた場合、「雑損控除」の申告を行うことで、その年の所得額から損失額を差し引き、所得税と住民税を減額することができます。

どんな場合に「雑損控除」を申請できるのか?

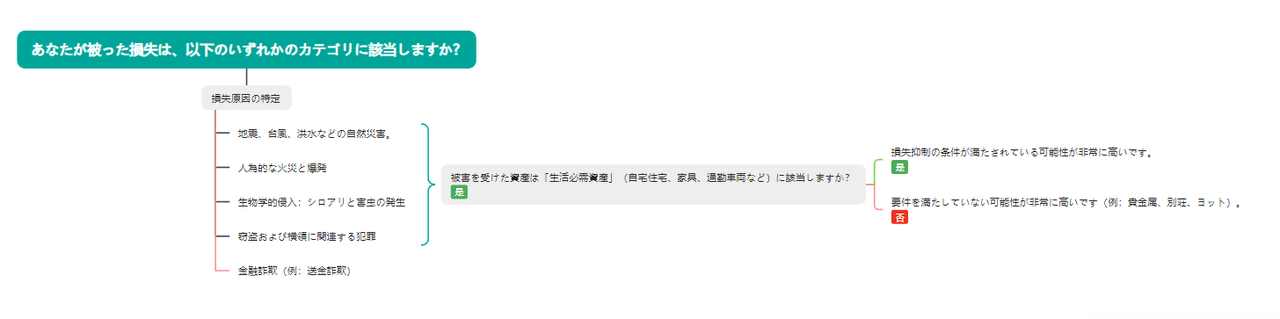

すべての損害が節税対象になるわけではありません。国税庁の規定によると、損害の原因は以下の範疇に属する必要があります。

-

自然災害: 地震、台風、豪雨、豪雪、落雷、津波など。

-

人為的災害: 火災、火薬類の爆発など。

-

生物的損害: シロアリの食害、害虫の大発生など(日常的な消耗ではない突発的な損害)。

-

犯罪による侵害: 盗難、横領。

⚠️ 注意事項:

-

資産の範囲: 納税者本人または生計を一にする扶養親族が所有する「生活に通常必要な資産」(自宅、家具、衣服、通勤用の車など)に限られます。

-

控除の対象外:

-

貴金属(1点の価値が30万円を超えるもの)、別荘、レジャー用のヨット。

-

振り込め詐欺など「詐欺」による金銭的損害は、現行の日本の税法では原則として雑損控除の対象になりません(盗難は対象)。

-

計算式:いくら減免されるのか?

雑損控除の金額は、損害額の全額がそのまま控除されるわけではなく、以下の2つの計算式のうち、いずれか大きい方の金額を控除額とします。

-

基本的な計算式: 控除額 = (損害金額 + 災害関連支出) - (保険金等による補填額) - (総所得金額等 × 10%)

-

災害関連支出に特化した特例計算式: 控除額 = (災害関連支出) - 5万円

-

損害金額: 資産が損害を受けた時点での時価。

-

災害関連支出: がれきの撤去、損傷した家屋の修復、二次災害の防止などに要した必要経費。

-

保険金等による補填額: 火災保険、地震保険などから受け取った保険金があれば、まずこれを差し引きます。

具体例: 総所得金額が500万円で、地震により家屋の修理費・損害額が合計200万円(保険金は0円)発生した場合。

-

計算: 200万円 - (500万円 × 10%) = 150万円

-

この150万円を所得から控除できるため、納税額が大幅に減ります。

| 手順 | 主なアクション | 必要な書類/資料 |

| ステップ1(即時) | 関係当局に報告 し | 1·自然災害の場合:市役所に連絡して罹災証明書を取得してください。 2·盗難·犯罪の場合:警察に通報し、盗難証明書と事件番号を取得してください |

| ステップ2(事後) | 損害を評価して証拠を収集し | 1.紛失リスト:損傷した品物、購入時期、価格、現在の推定市場価格を記載してください。 2. 経費領収書:すべての修理、清掃、防災強化費用の請求書。 |

| ステップ3(報告期間) | 正式な請求を提 出します | 1,上記のすべての書類と領収書。 2,「確認報告書」のB様式(「その他の被害対策」セクションに記入してください) 3,保険会社への支払い情報(該当する場合)。 |

サラリーマン必見:空き巣被害や資産損害に遭った時の対応

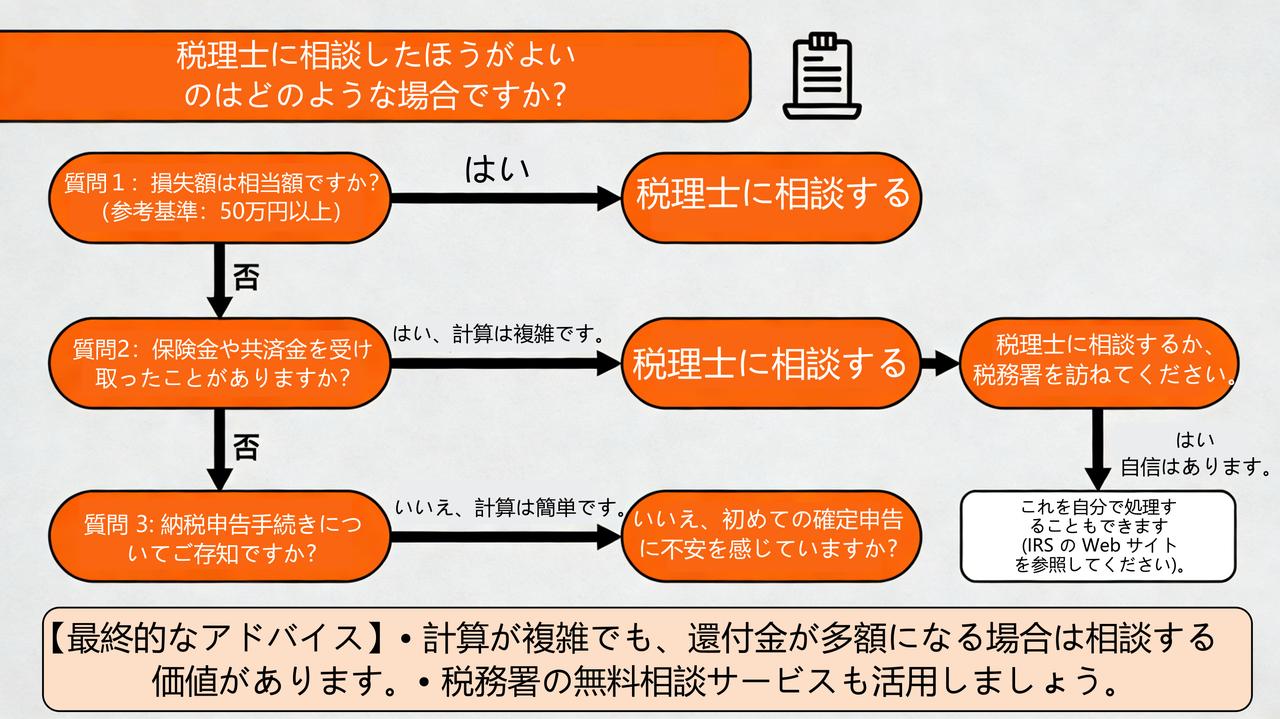

給与所得者の場合、この控除は会社の「年末調整」では処理できず、必ず翌年2月~3月に自ら税務署で「確定申告」を行う必要があります。

-

空き巣被害に遭った場合の対応 帰宅後、空き巣被害を発見したら:

-

まず警察へ: 直ちに警察署に届け出て、「盗難届出証明書」または受理番号を取得します。

-

被害品のリスト化: 盗まれた衣服、パソコンなどの生活必需品の現在の時価をリスト化して見積もります。

-

修理費の領収書を保管: 窓やドア、鍵の修理費の領収書は必ず保管します。

-

-

損害額が大きく、その年の所得から引ききれない場合 雑損控除には「繰越控除」の制度があります。その年の所得から控除しきれなかった金額は、翌年以後3年間にわたり、繰り越して控除することができます。

申告時に準備すべき書類

税額の減免をスムーズに行うため、以下の書類を保管・準備してください。

-

損害の明細書: 資産名、購入時期、購入価格などを記入したリスト。

-

罹災証明書等: 災害の場合は自治体発行の「罹災証明書」。盗難の場合は警察の「盗難届出証明書」の写しや受理番号。

-

領収書・請求書: 撤去費用、修繕費、耐震補強費などの領収書。

-

保険金支払通知書: 保険金を受け取った場合は、その金額が分かる書類。

結語:法律という武器を活用して資産を守る

突然の災害や盗難は予測できませんが、日本の税制度は被害者に対して「クッション」となる救済措置を設けています。「雑损控除」は資産そのものの物理的損害を埋め合わせることはできませんが、税負担を軽減することで、生活の再建に必要な現実的な現金サポートを提供します。

もし2025年または2026年に関連する損害に遭われた場合は、必ず専門の税理士に相談するか、国税庁の公式ウェブサイトを参照し、申告時期に合法的な手続きを通じてご自身に還付されるべき税金を取り戻してください。

あなたにおすすめ