1. 新NISAとは?——20%の「見えない税金」をゼロにする

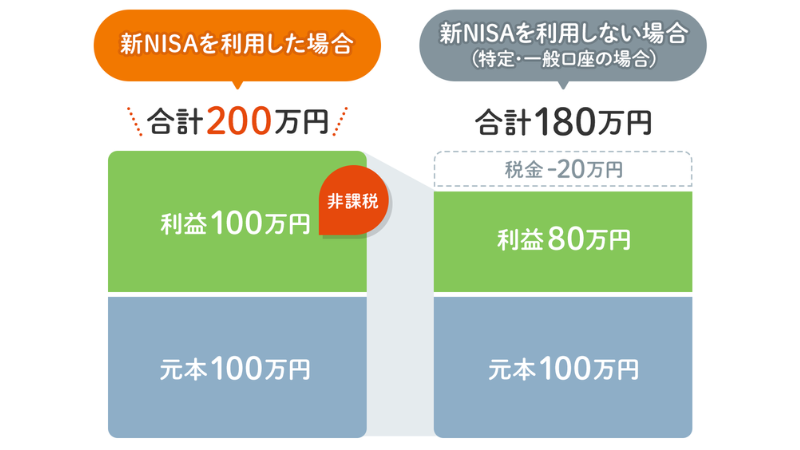

通常、投資で得た利益(譲渡益)や配当金には、約 20.315% の税金がかかります。例えば100万円の利益が出ても、手元に残るのは約80万円です。

しかし、NISA口座ならこの税金が一生涯ゼロ。2024年の抜本的拡充を経て、2026年現在は「恒久的な非課税制度」として定着しています。

【図解】2つの枠の使い分け

| 項目 | つみたて投資枠 | 成長投資枠 |

| 役割 | 資産の土台作り(長期・分散) | 自由な資産形成(個別株・ETF) |

| 年間枠 | 120万円 | 240万円 |

| 生涯枠 | 合計 1,800万円(うち成長投資枠は1,200万円まで) | |

| 対象 | 金融庁認定の低コスト投信 | 株式、ETF、REIT、投信 |

2. 準備リスト:なぜこれが必要なのか?

スムーズな開設のために、以下の3点を揃えましょう。

-

マイナンバーカード(必須): 最短1日で本人確認を完了させる「eKYC(オンライン認証)」に不可欠だからです。通知カードのみの場合は、追加の本人確認書類が必要になり、審査に時間がかかります。

-

スマートフォン: 2026年の証券手続きはアプリ完結が主流です。郵送での申し込みは紛失リスクと数週間のタイムラグが生じます。

- 銀行口座: 証券会社との「マネーブリッジ(自動入出金)」設定ができる提携銀行が望ましいです。

3. 証券会社選び:なぜ投資家は「SBI」と「楽天」に集まるのか?

現在、日本には多くの証券会社がありますが、投資のプロやインフルエンサー、いわゆる「投資高手(上級者)」のほとんどが SBI証券 か 楽天証券 を選択しています。

なぜこの2社なのか?(上級者の視点)

-

売買手数料の完全無料化(ゼロ革命):

他の対面型銀行や証券会社では1回数百円かかる手数料が、この2社では原則無料。わずかなコスト差が、20年後の運用結果を左右します。

-

ポイント還元の「二重取り」:

クレジットカードで投資信託を買う「クレカ積立」により、投資額の0.5%〜1.1%程度のポイント(Vポイントや楽天ポイント)が貯まります。これは投資の運用益とは別に得られる「確実な利益」です。

-

圧倒的な商品ラインナップ:

「eMAXIS Slim」シリーズのような、業界最低水準のコストを誇るファンドを確実に取り扱っています。

【比較】あなたに合うのはどっち?

| 証券会社 | SBI証券 | 楽天証券 |

| 向いている人 | 1円でもコストを抑えたい、Vポイント派 | 画面の使いやすさ重視、楽天ポイント派 |

| 経済圏のメリット | 三井住友カード等との連携で、コンビニでの還元率も向上。 | 楽天市場での買い物ポイント(SPU)がアップ。 |

| 特徴 | 業界最大手。売買手数料の完全無料化をリード。 | 画面が最も使いやすい。i-SPEEDアプリの操作性が抜群。 |

4. 図解:新NISA開始までの5ステップ

迷わず進めるための最短ルートです。

① 申請フロー(口座開設)

証券会社の公式サイトから申し込みます。「特定口座(源泉徴収あり)」と「NISA口座」の同時申し込みに必ずチェックを入れてください。

② 身份審査(本人確認)

スマホでマイナンバーカードと顔写真を撮影します。税務署の審査を含め、通常1〜2週間で口座が開設されます。

③ 資金划転(自動入金の設定)

銀行口座との連携(マネーブリッジ等)や、クレジットカード登録を行います。2026年現在は「月10万円までのクレカ積立」を設定し、ポイントを最大化するのが鉄則です。

④ 標的选择(銘柄を選ぶ)

初心者は「全世界株式(オール・カントリー)」または「米国株式(S&P500)」のどちらか1本を選ぶだけで十分です。これが最も合理的で勝率の高い選択とされています。

⑤ 自動設定(ほったらかし投資の開始)

「毎月〇日に〇万円購入する」という積立設定を行います。一度設定すれば、あとは毎月自動で買い付けが行われます。

5. 結語:投資は「余裕ができてから」ではなく「今」から

「もっとお金が貯まったら」「市場が落ち着いたら」と考えているうちに、時間は過ぎ去ってしまいます。

投資の最大の武器は「金額」ではなく「時間」です。2026年、新NISAという最強の非課税枠を使いこなし、資産を育てる一歩を今すぐ踏み出しましょう。10年後、20年後の自分は、今日のあなたの決断に感謝しているはずです。

【参考文献・公式リソース】

-

[SBI証券 公式ガイド:新NISAの始め方]

-

[楽天証券 経済研究所:2026年版 資産運用戦略レポート]