時間の力:なぜ「時間」がNISA最大の武器なのか?

新NISAの最大の特徴は、非課税保有期間が無期限化されたことです。1,800万円の枠内で発生した配当金や売却益は、永久に非課税となります。

市場に滞在する「鮮度」

金融の世界には、「Time in the Market beats Timing the Market(市場にいる時間は、タイミングを計ることに勝る)」という鉄則があります。

-

5年で埋める: 5年目の末には1,800万円という巨大な「本金の塊」が、非課税という温室の中で成長を始めます。

-

20年で埋める: 1,800万円全額が複利の恩恵をフルに受け始めるのは、20年目になってからです。

「キャッシュ・ドラッグ(現金による停滞)」の影響

もし手元に資金があるにもかかわらず20年かけて投資する場合、残りの資金は銀行に眠ることになります。現在のインフレ局面において、低金利の銀行預金は実質的に価値が目減りし続けるリスクを孕んでいます。

【シミュレーション】5年 vs 20年

年利5%と仮定し、20年後の資産総額を比較してみましょう。

| 投資戦略 | 年間投資額 | 投資期間 | 20年後の元本 | 20年後の資産予測(目安) |

| 戦略A(最短5年) | 360万円 | 5年 | 1,800万円 | 約 4,260万円 |

| 戦略B(均等20年) | 90万円 | 20年 | 1,800万円 | 約 2,970万円 |

分析: 数学的なロジックでは「最短5年」が圧倒的に有利です。早期に大きな元本を作ることで、後半15年間の複利効果が劇的に増幅されるためです。その差は20年間で約1,290万円にも達します。

3つのシナリオ別:詳細データ比較

より現実的な視点で、10年のバランス型を含めた3つのパターンを比較します。(年利5%想定)

| 投資パターン | 年間投資額 | 期間 | 20年後の口座残高 | うち非課税メリット(利益分) |

| A:最速フル投資 | 360万円 | 5年 | 約 4,050万円 | 2,250万円 |

| B:着実積み立て | 90万円 | 20年 | 約 3,080万円 | 1,280万円 |

| C:バランスプラン | 180万円 | 10年 | 約 3,520万円 | 1,720万円 |

主な発見:プロジェクトを5年で完了した場合、20年後には20年で完了した場合よりも約1,000万円多く得られた。この1,000万円は、最も決断力のある人々に「時間」が与える報酬である。

現実的な制約:考慮すべきリスク

数学的には「最短5年」が正解ですが、現実の投資は「感情」との戦いでもあります。

収益順序のリスク (Sequence of Returns Risk)

5年で投資を終えた直後の6年目に、「リーマンショック」や「コロナショック」級の大暴落(-30%〜50%)が起きた場合、精神的なダメージは計り知れません。一方、20年かけている投資家は「安く買えるチャンス」として暴落を歓迎できる心理的余裕があります。

生活防衛資金の確保

日本のファイナンシャルプランナーが口を揃えて言うのは、「NISA枠を埋めるために防衛資金を削るな」ということです。

以下の資金は、NISAとは別に確保しておくべきです。

-

生活費の6ヶ月〜1年分。

-

3年以内に使い道が決まっている資金(教育費、住宅頭金など)。

属性別:あなたへの推奨「戦略」

【タイプ1】貯蓄潤沢な「資産シフト型」

-

ターゲット: 預貯金が2,000万円以上ある40〜50代。

-

推奨戦略: 最短5年で埋める。

-

理由: すでに銀行にある資金を「課税口座」から「非課税口座」へ移すだけの手作業です。eMAXIS Slim 全世界株式(オール・カントリー)のような低コスト投信が最適解となります。

【タイプ2】給与安定の「フロー蓄積型」

-

ターゲット: 現時点の貯蓄は少ないが、毎月の余剰資金がある20〜30代。

-

推奨戦略: 15〜20年かけて埋める(月7.5万〜10万円)。

-

理由: 最大の武器は「将来の給与」です。ドルコスト平均法を活かし、市場の波を味方につけながら自己成長と共に資産を築くのが王道です。

【タイプ3】納得感重視の「慎重派アクティブ型」

-

ターゲット: 資金はあるが、高値掴みを極端に恐れる方。

-

推奨戦略: 10年で埋める。

-

具体的アクション: 年間360万円の枠のうち半分(180万円)を毎月分散して投資。資金効率と時間分散の「いいとこ取り」を狙います。

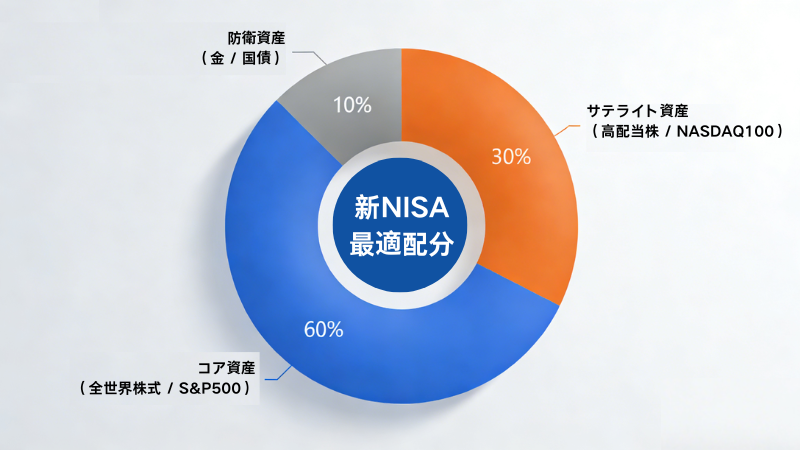

アセットアロケーション(資産配分)の基本

「速さ」だけでなく「中身」も重要です。日本市場で人気の銘柄を組み合わせた例を挙げます。

| 口座区分 | 推奨比率 | 代表的な銘柄例 | 採用理由 |

| つみたて投資枠 | 60% | eMAXIS Slim 全世界株式 / S&P500 | 徹底した低コストと長期成長の追求 |

| 成長投資枠 | 30% | 日本高配当株ETF / NASDAQ100 | 配当金(非課税)によるキャッシュフロー強化 |

| 守りの資産 | 10% | 金(ゴールド)/ 短期米国債ETF | ポートフォリオ全体のボラティリティ抑制 |

結論とアドバイス

「5年で埋める」のは効率の競争であり、「20年で埋める」のは忍耐のレースです。

多くの日本の家庭にとって、必ずしも極端な二択である必要はありません。理想的なアプローチは以下の通りです。

-

初年度: 余剰資金があるなら多めに投じ(例:360万円)、コアとなるポジションを早めに作る。

-

2年目以降: 相場環境やライフイベントに合わせて柔軟に調整する。

-

核心的原則: NISA枠は「売却すれば翌年以降に再利用可能」です。一度決めたら後戻りできないというプレッシャーを感じる必要はありません。

最後のアドバイス:

新NISAは数十年続く長期戦です。「いくら投じるか」よりも「今すぐ始めること」、そして「速く走ること」よりも「市場に居続けること」が、最終的な勝者を決めます。