はじめに:NISAは「元本保証」ではない

まず正しく認識すべきは、NISAはあくまで「非課税口座(箱)」であり、商品そのものではないということです。利益に対して約20.315%かかる税金がゼロになるメリットは絶大ですが、市場リスクを消し去る魔法ではありません。

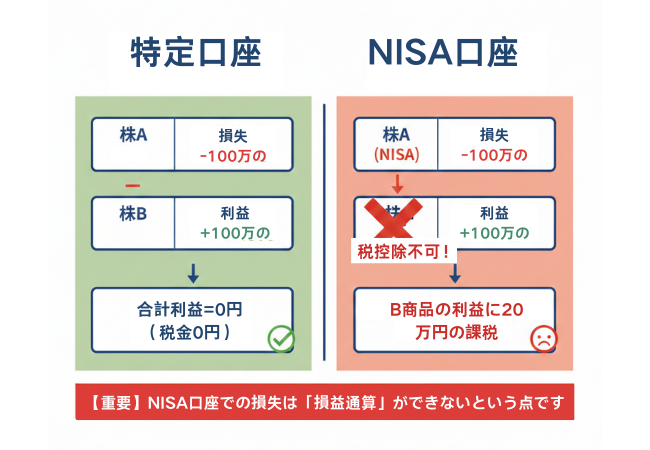

NISA口座における損失の残酷さ:最大の注意点は、NISA口座での損失は「損益通算」ができないという点です。

-

特定口座(課税):A商品で100万円損しても、B商品の利益と相殺して節税できる。

-

NISA口座:100万円損をしても「なかったこと」にはできず、非課税枠を無駄に消費しただけの純粋なマイナスとなります。

ケーススタディ:100万円を失った3つの典型的な失敗像

失敗には共通のパターンがあります。代表的な3つのケースを見ていきましょう。

ケースA:高値掴みの「追っかけ投資家」

-

失敗の本質:株価のピーク時に「一括投資」をしてしまった。

-

経緯:2024年前半、日経平均が4万円を超え史上最高値を更新した際、「乗り遅れたくない(FOMO:取り残される恐怖)」という心理から、成長投資枠240万円を一気に高配当株や半導体株に投入。

-

結果:8月の急落局面で資産が30%以上減少。心理的パニックに陥り、底値で「狼狽売り」をしたことで100万円の損失を確定させてしまった。

ケースB:頻繁に売買を繰り返す「デイトレーダー化」

-

失敗の本質:NISAを「短期投機」のツールと勘違いしている。

-

経緯:数%の含み損にも耐えられず、少し利益が出たら売り、下がったら損切るという売買を繰り返す。

-

結果:NISAの非課税枠は「売却しても翌年まで復活しない」という特性を無視し、枠を使い切った挙句、相場の下落局面で資産を溶かし続けた。

ケースC:SNSの情報を鵜呑みにする「インフルエンサー信者」

-

失敗の本質:中身を理解せず、YouTubeやSNSの「おすすめ」に全振りした。

-

経緯:特定のインフルエンサーが推奨する「高レバレッジ型投信」や「毎月分配型ファンド」に投資。これらは信託報酬(手数料)が極めて高く、相場の横ばい局面でも資産が削られる。

-

結果:円高やセクターの交代により、大盤振る舞いされていた分配金以上の評価損が発生。気づいた時には回復困難な100万円超の赤字を抱えていた。

深層分析:損失を招く「4つの致命的なミス」

「変動」と「損失」を混同している

初心者は口座の数字が「赤字」になると、すぐにお金が消えたと錯覚します。S&P500や日経平均でも、年間10%〜20%の調整は日常茶飯事です。下落時に売ってしまうことこそが、唯一の「確定した失敗」です。

資産配分の極端な偏り

分散投資を怠った結果、特定のショックに耐えられなくなります。

| 失敗した配分 | 代表例 | リスク要因 | 予想される結果 |

| 特定セクター集中 | 半導体・AI特化型 | 業界サイクルの反転 | 市場平均を大きく下回る暴落 |

| ハイレバレッジ | レバナス(ナスダック100の倍増) | 減価リスク・高ボラティリティ | 指数が戻っても元本が戻らない可能性 |

| 現金余力ゼロ | 生活防衛資金まで投資 | 流動性リスク | 生活費のために底値で売らざるを得ない |

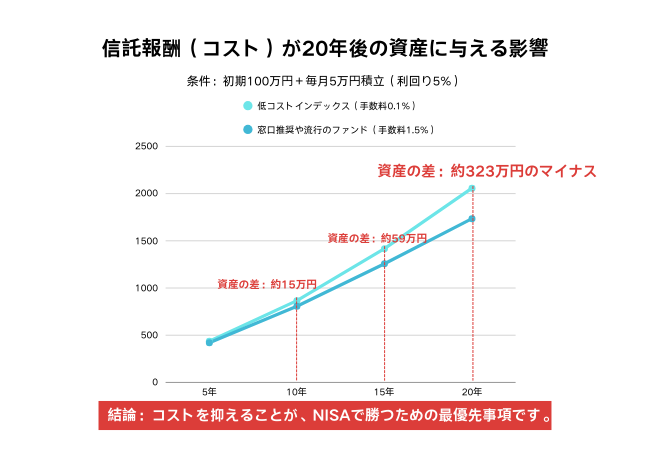

「見えないコスト」への無関心

成長投資枠で手数料(信託報酬)が1.5%以上の商品を選んでいないでしょうか? 0.1%のインデックスファンドと比較すると、20年後のリターンには数百万円の差が生じます。

感情に左右される「非合理的な行動」

強気相場で強欲になり(高値買い)、弱気相場で恐怖に負ける(安値売り)。この人間心理こそが、NISAにおける最大の敵です。

回避策:NISAで着実に資産を増やすための鉄則

「長期・積立・分散」を徹底する

-

長期:15年以上の保有を前提とする。

-

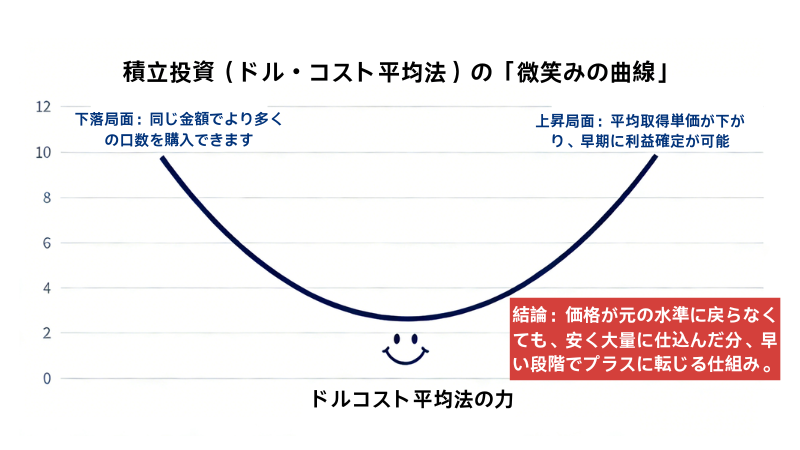

積立(ドル・コスト平均法):タイミングを計らず、毎月一定額を機械的に買い付ける。

-

分散:全世界株式(オルカン)などの広範なインデックスを核にする。

枠の役割を使い分ける

-

つみたて投資枠:資産形成の土台。低コストのインデックスファンドに特化する。

-

成長投資枠:個別株に挑戦する場合でも、資産全体の10〜20%以内に留める。

「出口戦略」と「防衛資金」の確保

少なくとも5年以内に使う予定のあるお金は、NISAに入れてはいけません。「なくなっても生活に困らない余剰資金」で運用することが、暴落時に耐える唯一の精神安定剤になります。

結語:最大の投資は「知識」への投資

NISAは「箱」に過ぎず、その中身をどう管理するかは投資家の知性に委ねられています。100万円の損を経験した人も、それを「授業料」として終わらせるか、改善の糧にするかで未来は変わります。

派手な「爆益」を追うのをやめ、退屈と言われるほどの「コツコツ投資」を継続できる人こそが、最終的にNISAの恩恵を最大限に享受できるのです。