基礎知識:iDeCoと新NISAの根本的な違い

優先順位を議論する前に、それぞれの「性格」を把握しておきましょう。

項目別比較表

| 項目 | 新NISA | iDeCo |

| 主な目的 | 中長期的な資産形成 | 純粋な老後資金の準備 |

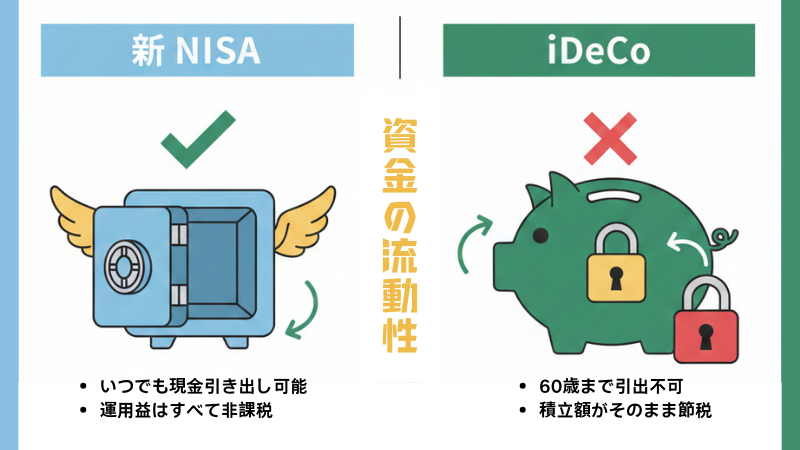

| 資金の流動性 | 極めて高い(いつでも売却・出金可) | 極めて低い(原則60歳まで引出不可) |

| 最大のメリット | 運用益がすべて非課税 | 掛金が全額所得控除(節税) |

| 手数料 | 基本的に無料 | 加入時(約2,829円)+毎月の口座管理料 |

| 投資上限額 | 年間360万円 / 生涯1,800万円 | 職業による(年約14.4万〜81.6万円) |

| 対象者 | 18歳以上の居住者 | 20歳以上65歳未満(所得があり節税したい人) |

イメージで理解する

-

新NISAは「透明な金庫」: いつでも出し入れが可能で、増えた利益に対して通常かかる約20%の税金がゼロになります。

-

iDeCoは「時限式の貯金箱」: 一度入れると60歳まで取り出せませんが、その代わりに、積み立てた金額に応じて毎年の所得税や住民税が直接安くなります。

深掘り解説:今年の税金を直接安くできるのはどっち?

ここが初心者が最も混同しやすいポイントです。節税の仕組みが全く異なります。

-

新NISA(運用益非課税): 「今」の税金は安くなりません。メリットは「将来」にあります。通常、投資利益には20.315%の税金がかかりますが、NISAなら利益を100%受け取れます。

-

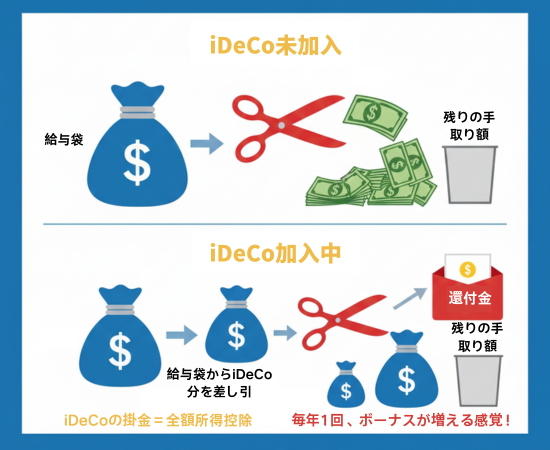

iDeCo(所得控除): 「今」の所得税と住民税を直接減らすことができる唯一の制度です。

-

仕組み: 例えば年収500万円の人が年間27.6万円をiDeCoに拠出した場合、国はその人の年収を「472.4万円」として税金を計算します。

-

即効性: 拠出額の全額が「課税所得」から差し引かれます。

-

還付実感: 年末調整や確定申告を通じて、所得税が戻ってきたり、翌年の住民税が安くなったりします。これは投資の運用益が出る前に、すでに税率分(15%〜30%以上)の「確定利回り」を得ているのと同じ状態です。

-

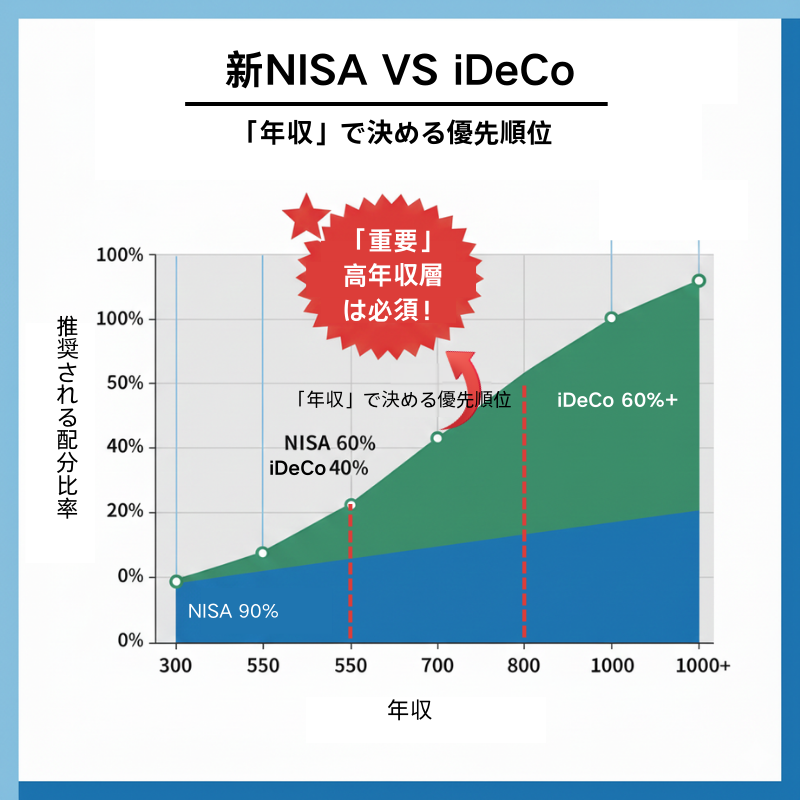

攻略法: 「年収」で決める優先順位

優先順位を決める鍵は、運用益ではなく「節税メリット」の大きさにあります。iDeCoの節税効果は所得税率に比例するため、年収が高いほどお得になります。

【プラン1】 年収300万円以下の方

-

結論: 新NISAを絶対優先

-

分析: この年収帯では所得税率が低いため(約5%)、iDeCoの節税メリットよりも、毎月の口座管理手数料や「60歳まで引き出せないリスク」の方が上回る可能性があります。

-

アドバイス: まずは「つみたて投資枠」を活用しましょう。結婚、引越し、転職など、ライフイベントに柔軟に対応できる流動性を確保することが最優先です。

【プラン2】 年収300万〜700万円の方

-

結論: 新NISAをメインにしつつ、iDeCoをサブで活用

-

分析: 所得税と住民税を合わせた税率が約20%になる層です。月2.3万円をiDeCoに回すと、年間で約5.5万円の税金が浮きます。

-

アドバイス:

-

第一候補: 新NISA つみたて投資枠(月3〜5万円程度)。

-

第二候補: iDeCoを最低額(5,000円)または1万円程度で開始。節税の恩恵を受けつつ、家計を圧迫しないバランスが重要です。

-

【プラン3】 年収700万円以上の方

-

結論: iDeCoを優先し、節税枠を使い切る

-

分析: 所得税率が20%や23%に上がるため、住民税と合わせると節税率が30%以上に達します。iDeCoによる節税効果は絶大で、投資のスタートラインですでに30%の利益が確定しているようなものです。

-

アドバイス:

-

第一候補: iDeCoの拠出限度額(会社員なら月2.3万円等)をフル活用。

-

第二候補: 余った資金をすべて新NISAへ投入。

-

ケーススタディ:年収550万円でいくら節税できる?

一般的な会社員(年収550万円、独身)が、毎月2.3万円(年間27.6万円)を拠出した場合のシミュレーションです。

① 節税額の内訳

| 項目 | 計算値 |

| 毎月の掛金 | 23,000円 |

| 年間合計拠出額 | 276,000円 |

| 適用税率(所得税+住民税) | 約20% |

| 年間の節税合計額 | 55,200円 |

② 長期的な効果

-

10年間の節税額: 55.2万円

-

25年間の節税額(35歳〜60歳): 138万円

-

結論: この138万円は、運用益に関わらず手元に残る現金です。たとえ運用益が0%だったとしても、iDeCoを使っているだけで銀行預金より138万円も得をすることになります。

ハイブリッド配分案:流動性を保ちつつ節税を最大化する

初心者におすすめの「バランス型配分法」を紹介します。

-

「参加権」の確保(iDeCoを最低額で):

年収に関わらず、iDeCoを月額 5,000円(最低ライン)で開始します。

-

目的: 加入期間を稼ぐこと。iDeCoを受け取る際の「退職所得控除」の枠は加入年数に応じて増えるため、早く始めるだけで将来の受取時も節税になります。

-

-

主力攻撃(新NISA つみたて投資枠):

投資余力の60%〜70%を新NISAに振り向けます。

-

目的: 生活の「バッファ」を作ること。急な出費やライフイベントの際にいつでも解約できる安心感を確保します。

-

-

動的な調整(ボーナス・昇給時):

昇給などで税負担が重くなったと感じたら、iDeCoの掛金額を引き上げます。

-

ロジック: 生活に影響しない「余剰資金」で高い税控除を狙う。「流動性はNISAで、高還元(節税)はiDeCoで」という黄金バランスを実現します。

-

初心者が注意すべき3つの落とし穴

-

iDeCoの「出口戦略」を忘れる:

積立時は節税になりますが、60歳以降の受取時に金額が大きすぎると課税される場合があります。

-

💡 ポイント: 「退職所得控除」を賢く利用できるよう、受け取り時期を計画しましょう。

-

-

iDeCoで「定期預金」を買う:

iDeCoには毎月171円〜500円程度の口座管理手数料がかかります。金利ゼロの定期預金だけでは、手数料負けして資産が減ってしまいます。

-

💡 アドバイス: 長期運用を前提に、コストの低い「インデックスファンド」を選びましょう。

-

-

「生活防衛費」を残していない:

投資を始める前に、まずは3〜6ヶ月分の生活費を現金で確保してください。iDeCoは一度入れると、原則として絶対に取り出せません。

まとめとアクションプラン

■ 最適なステップ

-

まずは貯金: 手元に50万〜100万円程度の緊急資金があるか確認する。

-

口座開設: 手数料が業界最安水準の SBI証券 または 楽天証券 を選ぶ。

-

商品選び: 初心者は「eMAXIS Slim 全世界株式(オール・カントリー)」や「S&P500」などのインデックス投資信託が王道です。