2026年の円安のニューノーマル:米ドルへの投資戦略

2026年の経済環境において、円預金を保有するだけでは「インフレ+円安」という二重の打撃を受けることになります。

- 「貯蓄」から「資産配分」への意識転換:金融庁の最新報告書によると、2026年には20~40歳の日本人の4割以上が資産の3割を米ドルなどの強力な通貨に交換し始めると予想されています。これはもはや投機ではなく、防衛的な金融戦略です。金利が上昇する時代においても、米ドルは高い購買力を維持しています。

- 渡航費用を固定するための「予防策」:6ヶ月以内に米国への旅行やお子様の留学を計画している場合、この時期に外貨をまとめて購入することで、急激な為替レート変動のリスクを効果的にヘッジできます。従来の銀行外貨預金は金利が付きますが、その致命的な欠点は高い為替手数料と極めて低い柔軟性にあります。旅行直前に慌てて外貨を両替すると、最大3%ものスプレッドによって高価なディナーを逃してしまう可能性があります。

実例比較:日本におけるRevolutとWise

2026年のデジタル金融の波の中で、RevolutとWiseは日本の外貨デビットカード市場の二本柱であり続けています。比較テストに基づく:

- Wise(マルチカレンシー口座):究極の通貨活用術:Wiseは2026年も「ミッドマーケットレート」を維持しています。その最大の強みは、日本円を米ドルに両替する際の手数料の透明性にあります。日本で発行される物理カードは50以上の通貨に対応しており、欧米のATMで毎月一定の無料引き出し限度額を提供しています。可能な限り低コストを求め、為替レートに非常に敏感な熱心な旅行者にとって、Wiseは最良の選択肢です。

- Revolut:万能ファイナンシャルマネージャー:Revolutの2026年アプリは、スーパーファイナンシャルターミナルへと進化しました。30以上の通貨の即時両替をサポートするだけでなく、留学生向けの「予算管理」機能も搭載しています。平日は、Revolutは引き続き非常に競争力のある手数料無料の両替限度額(限度額内)を提供しています。また、Metalメンバーシップなどの会員レベルシステムでは、海外旅行保険やラウンジアクセスが提供されるため、頻繁に出張するビジネス旅行者にとってさらに魅力的です。

節約のロジックをより直感的に理解するために、以下の表をご覧ください。

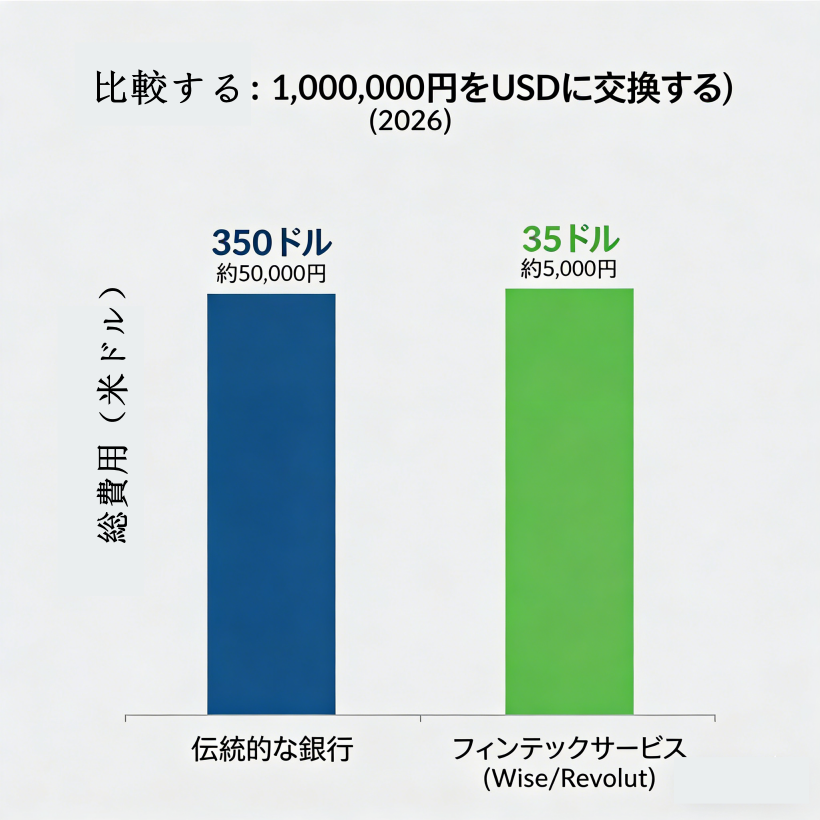

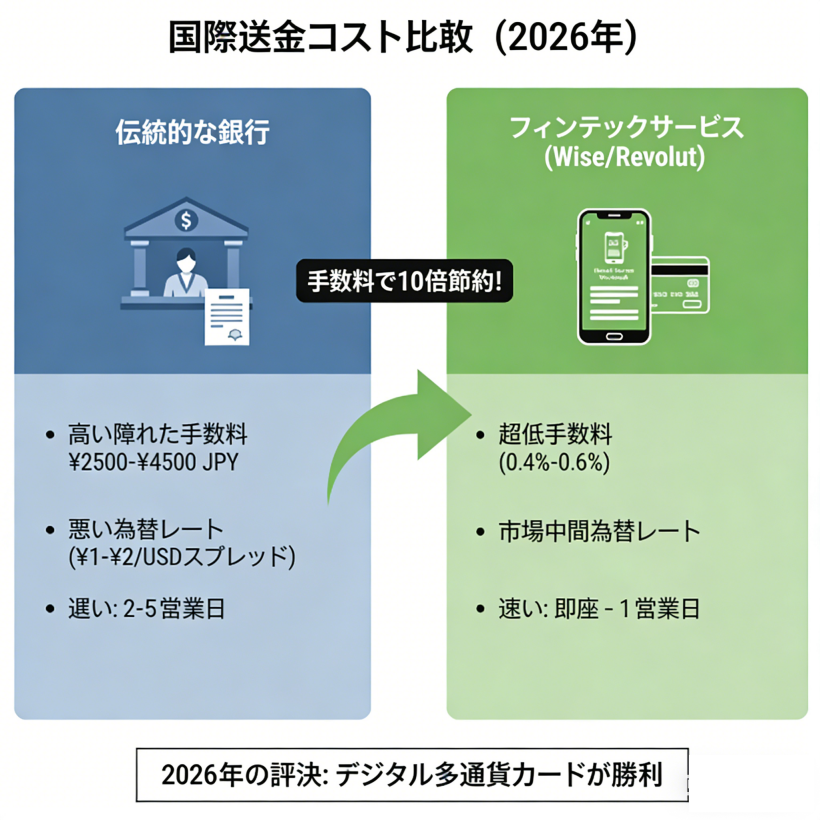

2026年には、Wiseのようなプラットフォームを通じた外貨両替のコストは、従来型銀行の約10分の1になります。

| 交換/譲渡方法 | 為替レートスプレッド | 追加料金 | 資金到着速度 |

| 伝統的な都市銀行 | 高い(約1~2円/米ドル) | 2500 - 4500 JPY | 2~5営業日 |

| Wise / Revolut | 非常に低い(中程度の為替レート) | 0.4% - 0.6% | 即時 - 1営業日 |

「流動性」ゲーム:外貨プリペイドカードが優れている理由

多くの人が、従来の銀行で外貨預金口座を開設するのが最良の選択肢だと誤解していますが、2026年に行われた実地テストでは、これがしばしば「流動性の罠」に陥ることが判明しました。従来の銀行の外貨預金は通帳に表示されますが、海外の店舗で支払いをする際には、通常、支払い前に外貨を日本円に戻すか、高額な外貨引き出し手数料を支払う必要があります。一方、Wiseのようなプリペイド外貨カードは、真の「現地通貨での決済」を可能にします。米ドルでお支払いいただくと、口座の米ドル残高から直接差し引かれます。米ドル残高が不足している場合は、自動的に口座内から最も為替レートの低い別の通貨を探し、差額を補填します。この「現地の人のように決済する」というシームレスな体験は、2026年の究極の越境決済の形と言えるでしょう。

留学コンシェルジュ:国際送金の落とし穴を避けるためのガイド

2026年の留学生にとって、Wiseは単なる決済ツールではなく、必需品です。このプラットフォームを通じて、保護者は日本から海外へ非常に低い手数料で授業料を送金できます。例えば、100万円を送金する場合、従来の銀行送金に比べて約3~5万円の節約になります。さらに、プリペイドカードモデルでは、保護者はアプリでいつでも支出履歴を確認し、日本のデビットカードで即座に口座にチャージできるため、海外での資産管理のセキュリティと透明性が大幅に向上します。

落とし穴を避ける:2026年の外貨利用における細かな注意点

たとえ一流のクレジットカードを持っていても、2026年の最新の市場動向に注意を払わないと、落とし穴に陥る可能性があります。

- 週末為替レートの罠:Revolutのようなプラットフォームは、週末に外貨市場が休場している場合、リスクヘッジのために約1%の追加料金を請求します。大きな外貨両替は金曜日までに済ませることをお勧めします。

- DCC(ダイナミック・カレンシー・コンバージョン)の弊害:海外でカードを使用する際、POSレジで「現地通貨」と「日本円」のどちらで支払うか尋ねられた場合は、必ず現地通貨を選択してください。日本円を選択した場合、加盟店は非常に不利な内部為替レートを適用するため、5%~10%の追加料金を支払うことになります。

まとめ:2026年の海外出費に最適な組み合わせの推奨事項

2026年の金融ツールの実地テストに基づき、私たちが推奨する節約プランは次のとおりです。「定期的な投資で米ドルを貯め、旅行前にWise/Revolutカードにチャージする。」

- 定期的に:円高の好機を捉えて、米ドルまたはユーロをWiseアカウントにまとめて両替しましょう。

- 旅行:主な支出にはWiseカードを使用し、予備資金はRevolutアカウントに保管しましょう。これにより、旅行のピーク時における為替レートの変動を回避でき、高価な従来の銀行両替カウンターを利用する必要がなくなります。金利が上昇する時代において、正確な為替レートの管理は海外旅行中の最強の財政的安全策となります。

- 緊急時: プリペイド カードをサポートしていないごく少数のレンタカー会社やホテルで使用するために、従来の日本のクレジットカード (JCB など) を用意しておいてください。