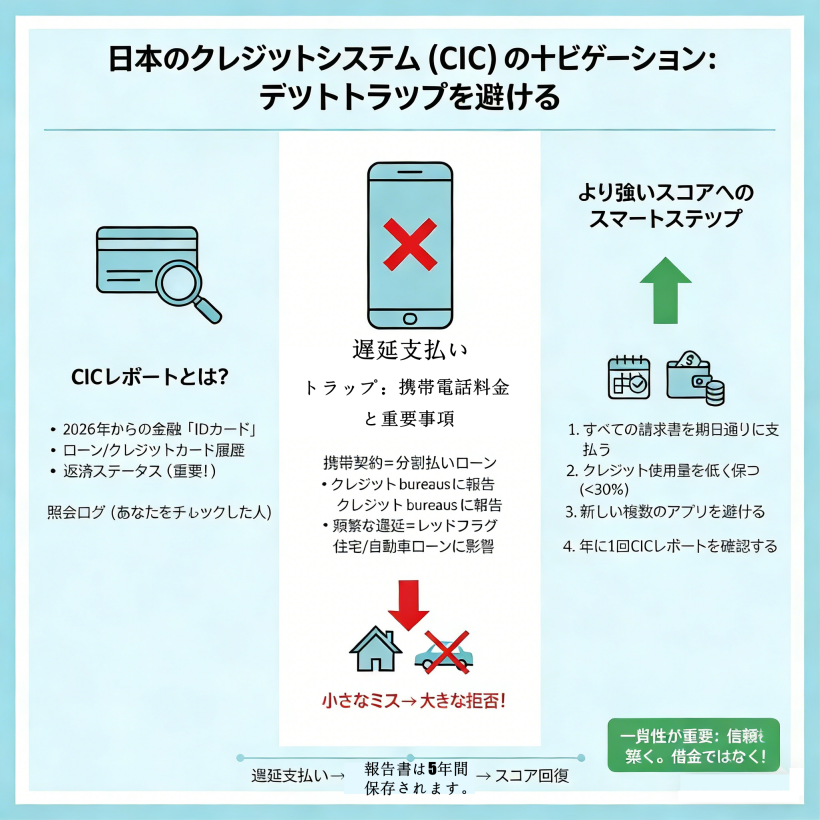

CICレポートとは?あなたの「金融IDカード」

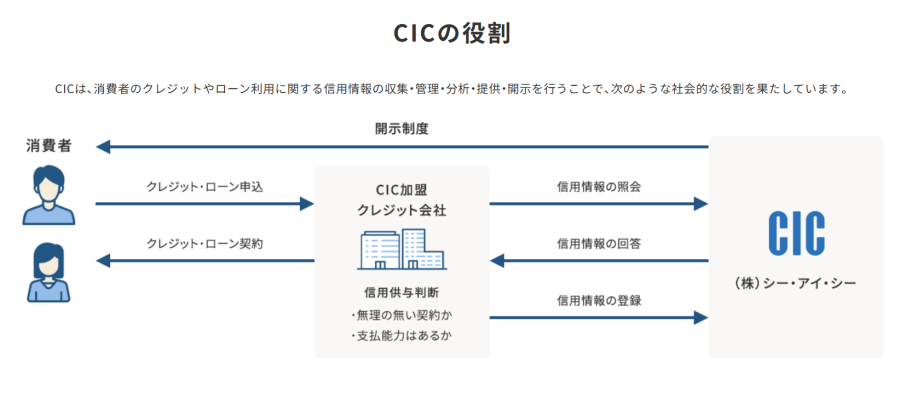

CIC(クレジット・インフォメーション・センター)は、日本を代表する個人信用情報機関の一つであり、JICC(日本信用情報機構)および全国信用情報センター(全国信用情報センター)と共に日本の信用情報システムを形成しています。CICレポートには、借入、返済、クレジットカードの利用など、金融機関における個人のあらゆる信用活動の詳細が記載されています。具体的には、以下の情報が含まれます。

- 基本個人情報:氏名、生年月日、連絡先など

- 信用取引記録:クレジットカードの申し込みと承認、ローンの申し込みと返済状況、分割払いの記録(携帯電話契約など)

- 返済履歴:支払いが期日通りに行われたか、延滞記録があるか

- 相談記録:金融機関があなたの信用情報にアクセスした記録

このレポートは、日本の金融システムにおけるあなたの「信用力」を測る、いわば「金融IDカード」です。どの金融機関も、お客様のお申し込みを承認する際にこのレポートを参照します。

電話料金の支払いを1日遅らせると信用情報に「致命的なダメージ」?

多くの人は、公共料金(電話、水道、ガスなど)を銀行ローンなどの大口取引とは関係のない「小銭」とみなし、期日までに支払わない傾向があります。しかし、CIC(消費者信用調査会社)の報告書によると、これは特に電話料金に関して、最もよくある信用情報の落とし穴の一つです。

- 電話契約の財務的性質:日本では、ほとんどの携帯電話契約は通信事業者と分割払いで締結されます。つまり、電話契約は実質的に「分割払いローン」であり、通信事業者はお客様の支払い履歴を信用情報機関に報告します。

- 1日でも遅らせる:電話料金の支払いを1日でも遅らせると、自動的に「延滞」として記録されます。1回の支払い遅延ではブラックリスト入りしませんが、頻繁または連続した支払い遅延は、信用情報に顕著なマイナスの影響を与えます。

- 連鎖反応:こうした「少額の延滞」は積み重なり、銀行の信用スコアに直接影響を及ぼします。特に住宅ローンや自動車ローンといった高額な金融商品を申し込む場合、審査に落ちてしまう大きな理由となります。銀行は、少額の日常的な出費さえも滞納していると見なし、ましてや長期ローンなど、審査に落ちる要因は計り知れません。

住宅ローンや高額分割払いローンの審査落ちの根本的な理由

電話料金の延滞以外にも、住宅ローンや高額分割払いローンの審査落ちの一般的な理由には、以下のものがあります。

- 短期ローンの申し込みが多すぎる:短期間に複数のクレジットカードやローンを頻繁に申し込むと、金融機関は「資金繰りが厳しい」と判断するため、信用スコアが下がります。

- クレジットカードの過度な利用:期日通りに返済していても、限度額に近い金額でクレジットカードを使い続けると、潜在的なリスクとみなされます。クレジットカードの利用率は30%未満に抑えることが推奨されます。

- ホワイトヒストリー:日本に新しく来た外国人の場合、クレジットカードやローンの履歴がないと、「審査不足」として審査落ちする可能性があります。この場合、エントリーレベルのクレジットカードや携帯電話の分割払いプランに申し込むなど、信用力の構築を始める必要があります。

- 家族の信用情報:CICレポートは個人向けですが、住宅ローンなどの一部の高額ローンの共同申請や保証人の場合、共同申請者の信用情報も審査結果に影響を与える可能性があります。

CICレポートの確認方法

自分の信用状況を理解することは、信用スコアを向上させるための第一歩です。

照会プロセス(最新2026年):

- CICのウェブサイト(https://www.cic.co.jp/myinfo/)にアクセスしてください。

- 照会方法を選択してください:通常はクレジットカード(便利で迅速)または郵送です。

- 本人確認:身分証明書(在留カード、運転免許証など)とクレジットカード情報をご提供いただく必要があります。

- 手数料:通常、1回の照会につき約1,000円かかります。

- レポートの取得:オンラインで照会すると、数分以内にPDFレポートをダウンロードできます。郵送でのお届けには数日かかります。

重要事項:誤りを迅速に特定・修正し、ご自身の信用状況を把握するために、少なくとも年に1回はCICレポートを確認することをお勧めします。

日本の個人信用スコア向上のための実践的な戦略

期日通りの返済、延滞ゼロ:これは最も基本的かつ重要な原則です。すべての請求書(クレジットカード、ローン、携帯電話料金、公共料金)を期日通り、あるいは前払いで確実に支払いましょう。自動引き落としを設定すると、支払い忘れを防ぐのに最適です。

クレジットカードを責任を持って使用する:

- 過剰な支出を避ける:クレジットカードの利用率を低く抑える(30%未満)。

- クレジット商品の多様化:クレジットカードに加えて、少額の分割払い(電子機器の分割払いなど)を検討し、信用履歴を多様化しましょう。

- 短期間での頻繁な申し込みを避ける:高額ローンを申し込む前に、少なくとも6ヶ月から1年前までに、すべての新規クレジットカードまたはローンの申し込みを停止してください。

- 長期にわたる安定した居住地と雇用:日本での長期にわたる安定した居住地と雇用は、信用機関があなたの安定性を評価する上で重要な指標です。

- 適切なクレジット限度額を維持する:クレジット限度額が低すぎると、支出の柔軟性に影響する可能性があります。しかし、盲目的に過度に高い限度額を追求するのではなく、収入の範囲内で支出するようにしてください。

クレジット修復と時間の力

クレジットヒストリーにすでにネガティブな情報が含まれている場合でも、慌てる必要はありません。時間はクレジットを修復するための最良の薬です。

- ネガティブな記録の有効期限:

- 延滞記録:通常、クレジットレポートに約5年間保存されます。

- 破産記録:最大7~10年間保存される場合があります。

- 積極的なコミュニケーション:銀行またはオペレーターによる誤りの場合は、速やかに連絡して訂正を依頼してください。

- ゼロから構築する:ネガティブな記録が削除される前に、低額のクレジットカードや少額ローンを申請して、ゼロから良好な返済履歴を構築してみてください。継続的かつ安定した良好な信用履歴を維持することで、過去のマイナス記録は徐々に覆い隠され、消えていきます。

結論:信用管理は長期的な投資です

日本では、個人の信用スコアは経済生活の基盤です。住宅ローンや自動車ローンの申請を成功させるだけでなく、日常生活のあらゆる側面に影響を与えます。良好な信用履歴を築き維持することは、長期的なコミットメントを必要とする投資です。今から、CICレポートを定期的に確認し、すべての請求書を厳密に管理し、健全な支出習慣を身につけましょう。そうすれば、このシステムをスムーズに利用し、日本での将来の発展のための強固な経済基盤を築くことができるでしょう。