4%ルール(定率売却)の実践的応用 ―― 資産枯渇を防ぐ科学

資産運用の「出口」において、最も恐ろしいのは「寿命より先に資産が尽きる」ことです。この難題を解決するため、1994年にウィリアム・ベンゲン(William Bengen)氏が提唱した「4%ルール」は、世界の資産管理における古典的な礎石となりました。しかし、実際の運用において単純な売却では、市場の変動に対応しきれません。私たちはこれを、より実践的な**「定率売却」**戦略へと進化させる必要があります。

深層解剖:「定額」から「定率」への進化

従来の4%ルール(定額法)は、引退初年度に総額の4%を取り崩し、次年度以降はインフレ率に合わせて調整する方法でした。しかし、実務においては「定率売却(Constant Percentage Withdrawal)」の方が、より科学的で柔軟性が高いとされています。

-

計算ロジック: 毎年、その時点での「口座残高の4%」を固定で売却します。

-

例:残高が100万ドルの時は4万ドルを取り崩す。

-

翌年、市場の上昇により残高が110万ドルになれば、4.4万ドルを取り崩す。

-

逆に市場が下落し残高が90万ドルになれば、3.6万ドルに抑える。

-

-

数学的魅力: 数学的な論理上、定率売却では資産がゼロになることはありません。絶対額ではなく「比率」を取り崩すため、資産のライフサイクルに天然の「安全装置」が組み込まれることになります。

実践における3つの核心的メリット

-

自動的な「高値売り・安値維持」の実現: 定率売却は、知らず知らずのうちに逆張り投資の原則に従っています。市場が過熱し資産バブルによって口座残高が膨らんだ時、4%という比率は、より多くの持分を売却し、高値で利益を確定させるよう促します。逆に市場が低迷し純資産が縮小した時は、自動的に取り崩し額を減らし、回復を待つための「種銭」をより多く残します。

-

-

「破滅的な売却」の回避: 弱気相場において最も避けるべきは、一定の生活水準を維持するために元本を大量に切り崩す(損切りする)ことです。定率法は強制的に支出を縮小させることで、ポートフォリオの底固め(コア資産の保護)を行い、市場の底で「資産の流出速度が反発速度を上回る」というスパイラル的な衰退を防ぎます。

-

心理的な「コントロール感」: 定率売却は、投資家に明確な財務的境界線を提供します。「今年の生活水準は資産のパフォーマンスに連動すべきである」という指針は、不確実な未来に対する不安を効果的に和らげ、動的な均衡をもたらします。

シナリオシミュレーション:強気相場と弱気相場における実践的な戦略

4%ルールを確実に実施するには、様々な市場サイクルを考慮する必要があります。

| 市場環境 | 資産状況の変動 | 4%定率売却の結果 | 投資アドバイス・対策 |

| 強気相場 (牛市) | 資産が大幅に値上がりし、評価額が増加する。 | 受取額が増加。 生活にゆとりが出るが、資産の売りすぎには注意。 |

キャッシュバッファーの確保 余剰分はすべて使わず、現金の予備(バッファー)に回し、将来の調整局面に備える。 |

| ボックス相場 (震荡市) | 資産が一定の範囲内で小幅に変動する。 | 受取額が安定。 ほぼ計画通りのキャッシュフロー。 |

規律ある運用の継続 短期的な変動に一喜一憂せず、あらかじめ決めたルール通りに売却を継続する。 |

| 弱気相場 (熊市) | 資産が大幅に下落し、評価額が減少する。 | 受取額が減少。 定率のため、生活費の不足が生じる可能性がある。 |

セーフティネットの起動 下落した資産の「安値売り」を避けるため、売却を一時停止、または最小限にし、蓄えていた現金から支出を補填する。 |

上級実践:「ガードレール戦略」の設定

-

取り崩し上限(Ceiling)の設定: 市場の急騰により4%の金額が生活費を大幅に上回った場合、上限を設け、余剰分は口座に残して複利運用を継続します。

-

取り崩し下限(Floor)の設定: 市場の暴落により4%の金額が最低限の生活費を下回った場合、あらかじめ設定した「最低生活保障額」を適用し、それ以上の削減は行いません。

この「ガードレール付き定率売却」を採用することで、投資家は資産成長の恩恵を享受しつつ、極端な相場環境下でも生存を確保できる、真に科学的かつ理性的な資産の「出口」を実現できるのです。

資産を取り崩しながら、残りの資金を成長させる科学

多くの投資家は、資産の取り崩し段階(出口戦略)に入ると、「安全性のためにすべての資産を現金や低金利の預金に移すべきだ」という誤解に陥りがちです。しかし、人生100年時代において、資産運用の最大のリスクは「価格変動」ではなく、「購買力の低下」にあります。科学的な出口戦略とは、資金を受け取りながらも、合理的なアセットアロケーション(資産配分)によって残りの資産に「自己増殖能力」を持たせ続けることなのです。

核心的ロジック:インフレと「長寿リスク」への対抗

資産運用の本質は、時間との戦いです。60歳で退職し、30年後の90歳まで生きると仮定した場合、その間の年インフレ率がわずか2%であったとしても、物価は約80%上昇します。

-

「生存」だけでなく「充実」を: もし残りの資産を全く運用しなければ、インフレによって実質的な購買力は低下し、生活の質は年々下がる一方となります。

-

複利の後半戦: 退職時の資産規模は人生のピークにあります。たとえ3%〜5%という控えめな収益率であっても、元本が大きいため、生み出される絶対的な収益額は非常に大きなものになります。

バケツ戦略(Bucket Approach):流動性と成長の両立

これは、野村證券や世界のプライベートバンクが推奨するクラシックな運用モデルです。資産を用途と時間軸に基づいて3つの「バケツ」に分けることで、「資金の受取り」と「資産の成長」という矛盾を解決します。

-

第1のバケツ:流動性バケツ(短期資金、1〜2年分)

-

運用目標: 絶対的な安全性の確保と高い流動性。

-

対象: 現金、MMF(マネー・マネージメント・ファンド)、超短期国債。

-

役割: 市場がどのように変動しても、向こう2年分の生活費を確保しておくことで、暴落時に成長資産を「狼狽売り」せざるを得ない状況を防ぎます。

-

-

第2のバケツ:安定性バケツ(中期防衛、3〜10年)

-

運用目標: インフレ耐性と着実な収益。

-

対象: 投資適格債券、高配当型ファンド、元本確保型商品。

-

役割: 第1のバケツへの「補水」を担います。市場変動時の心理的防波堤となり、現金よりも高い収益を提供します。

-

-

第3のバケツ:成長バケツ(長期増進、10年以上)

-

運用目標: キャピタルゲインとインフレ超過収益。

-

対象: 全世界株式ファンド、インデックスファンド(S&P 500、日経225等)、優良ブルーチップ銘柄。

-

役割: 資産を成長させるエンジンです。短期的には変動が激しいものの、10年以上の長期スパンではインフレに対抗する最も有効な手段となります。

-

動的補水メカニズム:お金を「循環」させる

資金を受け取りながら成長させる鍵は、3つのバケツ間の**「ダイナミック・リバランシング」**にあります。

-

第1のバケツから使う: 日常の生活費は流動性バケツからのみ引き出します。

-

収益の収穫: 「成長バケツ」が好調な時(例:株式が20%上昇した時など)は、利益分を売却し、第2のバケツを飛び越えて直接第1のバケツへ補充します。

-

防衛的待機: 相場が冬の時代に入り「成長バケツ」が縮小している時は、株式の売却を停止します。代わりに第2のバケツの安定収益や第1のバケツの現金備蓄を取り崩して難局を乗り切ります。この戦略により、「高値での利益確定」と「底値での保有継続」が自動的に行われます。

債券・株式の「シーソー効果」

残存資金を効率的に増やすために、取り崩し期においても一定の比率(40:60や50:50の株債比率)を維持することを推奨します。

-

自動リバランス: 年に一度、比率を確認します。株式が値上がりして比率が60%になった場合、超過した10%分を売却し、翌年の生活費に充てます。

-

科学的根拠: 過去データによれば、この構成は資産取り崩し期における「最大ドローダウン(下落幅)」を有意に抑えつつ、十分な上昇弾力を提供します。結果として、資産の寿命は現金のみの構成に比べて15〜20年延長されます。

実践的なアドバイス:「給与計算上の数字」にとらわれない

引き出しの過程で総資産が時折減少するのは正常なことです。科学的な引き出しの目的は、元本を守ることではなく、引き出しの持続性を確保することです。「成長プール」内の優良資産が配当と複利を生み出し続ける限り、資産の蓄えが枯渇することはありません。

タイミングと順序:資産の寿命を左右する「収益率の順序リスク」の防ぎ方

資産形成期(積立期)において、投資家は「平均収益率」を重視しますが、取り崩し期(出口戦略)に入ると、**収益率の現れる順序(Sequence of Returns)**が資産の生死を直接決定づけます。たとえ30年間の平均年化収益率が全く同じ二つのポートフォリオであっても、運悪く下落の順序が重なれば、一方は早期に破綻し、もう一方は巨額の遺産を残すことになります。

「収益率の順序リスク」とは何か?

収益率の順序リスクとは、**「資産の取り崩しを開始した初期に市場の大暴落に見舞われると、その後の市場反発があっても、元本の過剰な消耗により資産が回復不能になるリスク」**を指します。

-

ロジック: 積立期において、下落は「安く買えるチャンス」ですが、取り崩し期において、下落は**「ダブルパンチ」**となります。資産価値が目減りしているだけでなく、その安値でさらに持分を強制的に売却しなければならないため、将来の利益を生む「種銭(たねぜに)」が永久に失われてしまうのです。

ケーススタディ:幸運なAさんと不運なBさん

(条件:共に元本100万円、毎年5万円を取り崩す)

-

幸運なAさん: 退職後の最初の5年間が強気相場(上昇相場)で、資産が倍増。6年目に暴落が来ても、資産残高が十分に大きいため、5万円の取り崩しが全体に与える影響は軽微で済みます。

-

不運なBさん: 退職直後の3年間に金融危機(暴落)に遭遇し、資産が40%減少。その一方で、5万円の生活費を捻出するために安値で株を売らざるを得ません。4年目に市場が劇的に反発しても、残された「元本の苗」が少なすぎるため、いくら高い収益率でも資産を元に戻すことは困難になります。

対策①:動的取り崩しによる「キャッシュ・バルブ(取水弁)」

順序リスクに対抗するためには、機械的に売却してはいけません。野村證券などの富裕層向けアドバイザーは、以下の**「動的取り崩しルール」**を推奨しています。

-

キャピタルゲイン優先ルール: 市場が好調な年は、最も値上がりした資産(米国株や成長株など)から優先的に取り崩し、多めに売却して第1のバケツ(現金)に補充します。

-

下落プロテクトルール: 市場が暴落(例:15%以上のドローダウン)した年は、即座に「サーキットブレーカー」を発動させます。損失が出ているリスク資産の売却を完全に停止し、生活費は第1セクションで触れた「キャッシュ・バッファー(現金予備)」のみで賄います。

対策②:売却資産の優先順位(Priority of Withdrawal)

科学的な出口戦略は、「いくら売るか」だけでなく、**「誰から先に売るか」**が重要です。

-

インカムゲイン資産: 口座内で発生する配当金、分配金、債券利息、家賃収入等を最優先で使用します。これらは「売却」のアクションを伴わないため、市場価格の変動の影響を回避できます。

-

リバランス対象資産: 年に一度、ポートフォリオを確認します。目標比率が「株5:債5」に対し、株が「6」に値上がりしていれば、その超過した「1」の株式を優先的に売却します。これは規律による「利益確定」の自動化です。

-

防衛的資産: 株式市場が冷え込んでいる時のみ、債券を売却するか現金を消費します。

「逆ドルコスト平均法」の呪いを解く

定期的な資産売却は、本質的に**「逆ドルコスト平均法」**となります。積立時は下落が有利に働きますが、取り崩し時は下落が「同じ金額を引き出すためにより多くの株数を売らなければならない」という災厄に変わります。

これを回避するための実務的なテクニックは、**「毎月売らない」**ことです。市場が相対的に安定しているタイミングを見計らい、半年〜1年分の生活費を一括して現金口座へ移します。これにより、極端な暴落日にピンポイントで「安値売り」をしてしまう確率を下げることができます。

結論:現金バッファー(Cash Buffer)の基準

順序リスクに対する最強の武器は「時間」です。

-

取り崩し期に入る1〜2年前から、24〜36ヶ月分(2〜3年分)の生活費に相当する現金を蓄え始めてください。

-

この3年分の「備蓄」こそが、心の余裕(メンタルバッファー)となります。これにより、最悪のタイミングで資産を切り崩すことなく、株式市場が谷底から回復するのをじっと待つことができるのです。

税制の最適化とキャッシュアウト・チャネルの選択

資産運用の出口段階において、口座にある数字のすべてがあなたのものというわけではありません。税負担や出金コストを考慮せずに資産を売却すれば、長年積み上げてきた利益の相当部分が、売却の瞬間に「制度的な収逸」として失われてしまいます。科学的な出口戦略には、**「手取り額(アフタータックス・リターン)」**を最大化するための緻密な税務プラニングが不可欠です。

資産の「ネット(純額)思考」:税後収益の重視

投資家が陥りやすいミスは、口座総額を見て生活設計を行い、将来の納税額を軽視することです。

-

口座別管理の実務: 実際の資産は、課税口座(特定口座・一般口座)、非課税口座(NISA)、税制優遇口座(iDeCo等の年金口座)に分散されています。

-

出金戦略: 資産を売却する前に、各口座の「含み益(税負担)」を算出してください。税負担が最も軽い、あるいは非課税枠を維持できる口座から優先的に引き出すことで、全体の資金プールの寿命を効果的に延ばすことが可能です。

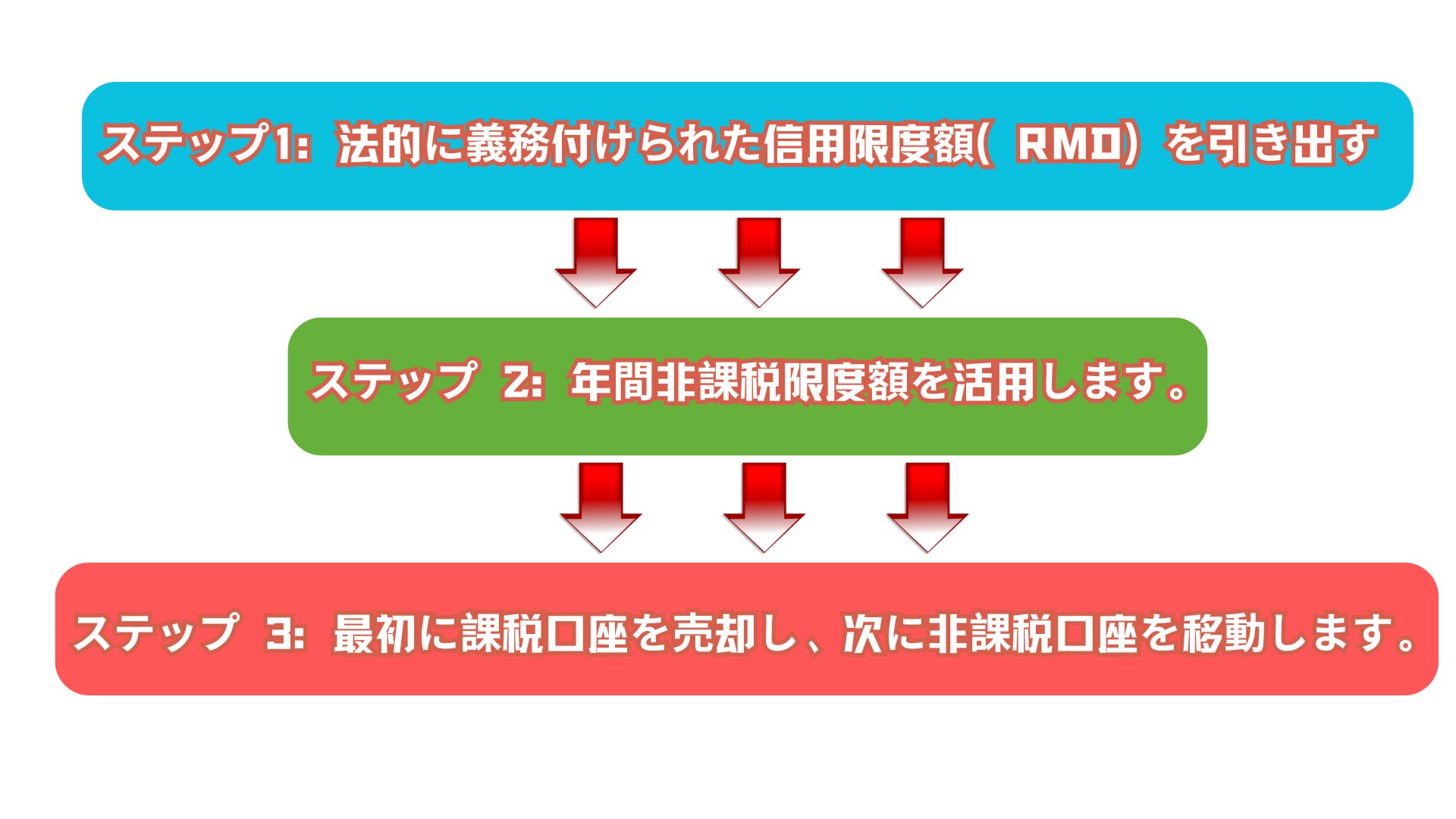

科学的な引き出し順序:税務優先の原則

資産管理の実務においては、複利による課税繰り延べ効果を最大化するため、以下の「階層的引き出し法」が推奨されます。

-

ステップ1:法定の強制受取額(RMD等)の優先。 iDeCoの年金受取など、特定の年齢から受給が義務付けられている、あるいは受給期限があるものは、高額な加算税や失効を避けるために最優先します。

-

ステップ2:毎年の非課税枠の使い切り。 日本のNISAのように、毎年の売却益が非課税になる枠を優先的に利用します。

-

ステップ3:課税口座から先に、非課税口座は後に。 これが核心的なロジックです。NISAやiDeCoのような非課税口座に資金を長く留めるほど、複利による非課税メリットは増大します。非課税口座から早すぎる出金を行うことは、将来の「税制上の紅利(ボーナス)」を放棄することと同義です。

「損出し(Tax-Loss Harvesting)」の実践テクニック

利益が出ている資産を売却する際、含み損を抱えている資産があれば、あえて損を確定させることで利益と相殺(損益通算)し、納税額を圧縮できます。

-

実務例: A銘柄の売却で100万円の利益(約20%の課税対象)が出た際、含み損が80万円あるB銘柄を同時に売却すれば、課税対象額を20万円まで圧縮できます。

-

ポイント: 損出しをした直後に、同等の資産を買い戻すことで、リスク曝露(ポジション)を維持しながら、当年のキャッシュアウトを抑制することができます。

チャネル・コスト:見えない「摩擦」を回避する

顕在化している税金以外にも、出金プロセスにおける「摩擦コスト(Friction Costs)」も無視できません。

-

手数料の差異: 銀行窓口、証券口座からの送金、海外送金では手数料体系が異なります。デジタルプラットフォームを活用し、低コストな出金ルートを選択すべきです。

-

流動性ディスカウント: 市場の流動性が低い時間帯(大引け間際や連休前など)に大口の売却を行うと、スプレッド(売買価格差)によって利益が浸食されます。

-

分割売却: 一括売却を避け、定期的・段階的に売却する戦略は、価格変動を平滑化するだけでなく、口座内の残存資金の安定性を維持します。

クロスボーダー資産の特殊性

グローバル資産を保有する投資家は、二重課税の問題に特に注意を払う必要があります。

-

租税条約: 自国と租税条約を締結している国への投資を優先し、外国税額控除を確実に適用できるよう準備します。

-

居住者判定: 各国の「居住者」定義を確認し、海外不動産や株式の売却時に双方の国から課税されるリスクを回避します。

自動化ツールの活用

現代のデジタルプラットフォーム(野村證券のオンライン管理システム等)では、**「定期定額・定率売却サービス」**が提供されています。

-

メリット: 自動化により「タイミングを計って失敗する」という人間心理の弱点を克服できます。また、システムが自動的に売却の優先順位(先入れ先出し法や低税負担原則など)を最適化するため、税務プラニングを「知力」ではなく「システム」に委ねることが可能になります。

心理的会計(メンタル・アカウンティング)と「生活の質」の動的均衡

資産運用の科学的な「出口」とは、口座にいくら残したかではなく、その資金をいかに「幸福感」へと変換できたかにあります。実務において、十分な資産を持ちながら理想の生活を送れない投資家は少なくありません。その根底にあるのは、**「守銭奴的心理」と「消費への欲求」**の間にある葛藤です。

「資産減少への不安(資産減少アニマティ)」を克服する

長期にわたって積立投資を続けてきた人には、強固な「蓄財心理」が備わっています。取り崩し段階に入り、売却によって口座の数字が減っていくのを目にすると、脳はそれを「損失」と捉え、警報を鳴らします。

-

心理的会計の再構築: 資産を「元本口座」と「キャッシュフロー口座」に切り分けて考えます。配当や利子、定率売却によって得た資金を、あらかじめ決めた専用の**「消費用口座」**へ移すのです。一度この口座に入ったお金は、心理的には資産ではなく、「使命を果たした戦利品」へと定義が変わります。

-

SWR(安全取り崩し率)への信頼: 取り崩し率が4%前後の科学的な範囲内であれば、一時的な口座の目減りは市場のボラティリティによるものであり、破綻の始まりではないことを論理的に理解しておく必要があります。

「ガードレール」モデルによる動的均衡

生活の質が市場の波に翻弄されないよう、心理的なバッファーを備えた動的取り崩しモデルを確立します。

-

フロア(下限線): 市場がどんなに冷え込んでも、医療費や住居費、税金などの「生存支出」をカバーする最低限の額は確保します。これは第1のバケツ(現金・短期債)によって支えられ、生活の基盤となる安心感を提供します。

-

シーリング(上限線): 強気相場において、4%の定率取り崩し額が日常の必要額を大きく上回った場合、その余剰分を再投資するだけでなく、「快楽のための取り崩し枠」として活用します。家族旅行、趣味のコレクション、あるいは慈善団体への寄付など、「非必須だが人生を豊かにするもの」に還元します。

消費の「スマイルカーブ」と年齢マネジメント

資産の売却は、人間のバイオリズムに合わせて計画すべきです。退職後の支出は、一般的に「スマイルカーブ」を描くことが知られています。

-

前期(アクティブ・イヤーズ): 退職直後の健康な時期。旅行や社交にお金がかかる時期であり、若いうちに人生を享受できるよう、取り崩し枠を柔軟に広げます。

-

中期(スローイング・ダウン): 活動量が減り、支出も自然に低下する時期。この時期に資産を再膨張(ロールアップ)させます。

-

後期(ケア・イヤーズ): 医療や介護費用が急増する時期。

-

実務的提言: 出口戦略は一本の直線である必要はありません。早期に「寛容」に使い、後期に「保障」を残すという、緩急のある設計が求められます。

遺産プラニング:終点に向けた心理的建設

多くの人が「子供に遺産を残したい」という思いから、お金を使うことに罪悪感を抱きます。しかし、ビル・パーキンス氏が提唱する**「DIE WITH ZERO(ゼロで死ぬ)」**の哲学は、死ぬ時に多額の資産を残すことは、その資産を稼ぐために費やした貴重な「生命エネルギー」を未使用のまま無駄にしたことと同義であると説いています。

-

生前贈与の喜び: 科学的な出口戦略では、遺産相続も「動的売却」の一部として組み込みます。子供が資金を最も必要とする時期(住宅購入、起業など)に生前贈与を行うことは、将来の相続税を軽減するだけでなく、自分の富がもたらすポジティブな影響をこの目で見届けるという、死後の数字の継承よりも遥かに高い心理的報酬をもたらします。

結論:富を完璧な出口へと導く

資産活用は閉ループです。「入り口」で洞察力と忍耐力が試されるなら、「出口」では知恵と寛大さが試されます。

第1セクションでは4%の固定金利で売却することで規律を確立し、第2セクションではダイナミック・アロケーションで成長を維持し、第3セクションではタイミングによってリスクを軽減し、第4セクションでは税務の最適化によって損失を削減することで、あなたは難攻不落の財政的要塞を築き上げました。第5セクションである心理的バランスこそが、経済的自由への最後の鍵です。

科学的売却の真髄は、「蓄積」に威厳とリズムをもって別れを告げ、「人生」を受け入れる方法を学ぶことです。

結論:「資産の蓄積者」から「人生の経営者」への華麗なる転身

「4%ルール」による理性的規律から、「バケツ戦略」による動的ゲーム、そして「税務と心理」の深層的なバランスまでを読み解いてきた私たちは、ある真実に辿り着きます。資産運用の「出口戦略」とは、本質的に**「生命の効率」をめぐる修練**であるということです。

数十年にわたる投資家人生の中で、私たちはひたすら上を目指して登り続け、口座の数字が一喜一憂の源泉となることに慣れきってしまいました。しかし、エベレスト登山がそうであるように、登頂は壮大ではあっても、本当の成功は「安全に下山すること」にあります。科学的に資産を売却することは、この富の登山における最も堅実な下山路を整備することに他なりません。

戦略の残響:論理の完結

本稿を振り返れば、科学的な「出口」とは単一の動作ではなく、極めて緻密なシステムであることが分かります。

| 戦略の柱 (核心维度) | 主要テーマ (主要板块) | 戦略的役割 (战略职能) | 解決する課題 (解决的痛点) | 成功の定義・KPI (成功的关键标志) |

| 規律 (紀律) | 4%ルール <small>(定率売却)</small> |

取崩し基準の確立 | 「いくら売るべきか」という判断の迷い | 資産の持続可能性。感情に左右されない安定した取崩し。 |

| 成長 (増殖) | 運用しながらの取崩し | 資産寿命の延命 | 「資産の枯渇」と「インフレによる購買力低下」 | 運用収益率 > 取崩し率 + インフレ率 の維持 |

| 防御 (防衛) | 収益率の順序リスク回避 | 出口のタイミングと順序の最適化 | 「初期の下落による資産寿命の短縮」 | 暴落時(ベアマーケット)でも安定したキャッシュフローの確保 |

| 効率 (効率化) | 税金の最適化 | コスト・税負担の最小化 | 「目に見えないコスト」による資産の浸食 | 税引後利益(アフタータックス)の最大化 |

| 知恵 (心理) | 心理的口座の均衡 | 幸福度の最大化 | 「資産減少への恐怖」による生活の質の低下 | 資産規模とQOL(生活の質)の調和と精神的充足感 |

富の究極の定義:時間の流動性

私たちは認識しなければなりません。資産が永遠に口座に留まっている限り、それは無意味な電子信号に過ぎません。それが科学的に売却され、温かな夕食、国境を越える旅、次世代へのエール、あるいは病に直面した時の安らぎへと変換された時、初めてそれは「富」としての職務を全うするのです。

科学的な売却戦略は、実のところ私たちの**「時間」に価格をつけている**のです。人生を享受するエネルギーがある時期には、リソースを投入できる確信を与えてくれ、守りが必要な晩年には、尊厳を維持するための余力を提供してくれます。

あなたの「出口戦略」を今、始めましょう

資産運用の出口戦略は、リタイア直前になって考え始めるものではありません。キャリアの絶頂期にいても、あるいはすでに悠々自適な生活に入っていても、今こそ「出口の意識」を確立すべき最良のタイミングです。

-

行動を起こす: 保有資産を点検し、「第1のバケツ(現金)」を構築し、自分なりの「取り崩しガードレール」を設定してください。

-

進化し続ける: 市場も税制も、そしてあなたの身体もニーズも変化します。野村證券のようなプロフェッショナルな視点を定期的に取り入れ、出口のパラメーターを微調整してください。

結びに代えて

資産運用の最高境地とは、人生の終点に最も多くの数字を残すことではありません。人生のあらゆるステージにおいて、その時々にしか得られない貴重な体験に、富を精緻にマッチングさせることです。

この科学的な出口戦略を通じて、あなたが変動する数字を超越し、揺るぎない人生を手にされることを願ってやみません。「資産の蓄積者」から「人生の経営者」への華麗なる転身こそが、投資という長い旅の真のゴールなのです。

本レポート(または記事)に記載されている情報は、一般的な情報提供のみを目的としており、投資勧誘や法的・税務的な助言を構成するものではありません。

-

投資リスク: 資産運用には市場リスクが伴います。過去の実績は将来の運用成果を保証するものではなく、資産価値の変動により元本割れが生じる可能性があります。

-

個別の状況: 4%ルールを含む資産取崩し戦略は、個人の財務状況やリスク許容度、目的に応じて調整が必要です。重要な財務判断を下す際は、ファイナンシャルプランナーや税理士等の専門家にご相談ください。

-

情報の妥当性: 本内容は執筆時点の情報に基づき作成されています。市場環境や制度(特に税制)は変更される可能性があり、情報の完全性や正確性を保証するものではありません。

-

免責事項: 本情報に基づいて行われた投資判断や行為により生じた損害等について、著者および発行者は一切の責任を負いかねます。