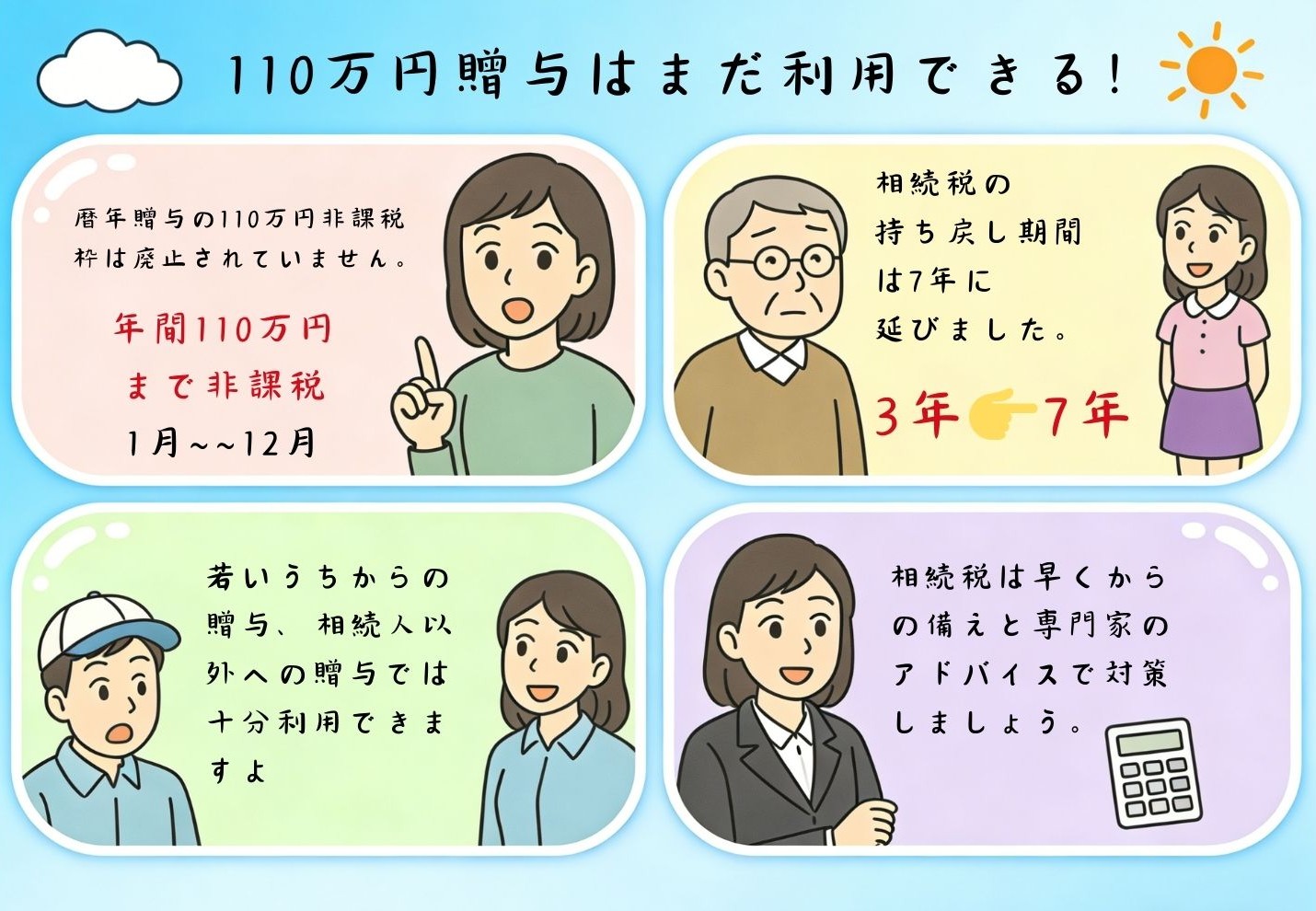

暦年贈与(110万円)の最新ルール ―― 「7年加算」の全面的なプレッシャー

日本の資産承継において、「暦年贈与」は最もシンプルでポピュラーな節税手段でした。しかし、改正によって2026年現在、この制度はかつてない窮地に立たされています。その核心は、「生前贈与加算(持ち戻し)」の期間が従来の3年から7年へと大幅に延長されたことにあります。

「3年」から「7年」へ:時間的レバレッジの断絶

旧税制下では、税務署が相続財産に加算(持ち戻し)するのは、被相続人(親)の死亡前「3年以内」の贈与のみでした。つまり、亡くなる3年以上前に贈与を完了していれば、その資金は相続税の課税対象から完全に切り離すことができたのです。

-

2026年の実感: 2024年から開始された延長措置により、2026年に相続が発生する家庭では、遡及期間が着実に延びています。親が2024年以降に慌てて「毎年110万円」の節税を始めたとしても、その贈与は**最長7年間にわたって「税務上の不確定状態」**に置かれます。贈与から7年以内に親が他界した場合、その資金はすべて相続財産に「持ち戻し」され、相続時の評価額として合算課税されることになります。

段階的移行期の計算の罠

激変緩和措置として、国税庁は段階的な移行期間を設けています。加算期間は亡くなった日に応じて3年から7年へと徐々にスライドします。

-

2026年の具体的ノード: 2026年に相続が発生する場合、持ち戻し期間は既に3年を超え、4年、5年へと進んでいます。2024年に緻密な110万円贈与を行ったとしても、2026年の相続においては、その金額が相続税対象に含まれる確率は極めて高いのが実情です。

-

「100万円」の微々たる緩和: 延長された4年間分(4年前〜7年前)の贈与については、合計で100万円の控除が認められていますが、数千万単位の不動産承継においては「焼け石に水」であり、精神的な気休めに過ぎません。

「駆け込み節税」の終焉

かつては、親の体調悪化を察知してから、多くの子供や孫、さらには子の配偶者にまで「駆け込み贈与」を行い、数年で現金を移転させる手法が横行していました。

-

退路の封鎖: 7年ルールの適用により、こうした「臨戦態勢」の資産移転は事実上無効化されました。2026年に節税を考え始めた場合、親が2033年以降まで健在でなければ、その努力は税務調査の前で筒抜けとなります。

-

調査の厳格化: マイナンバーシステムの全面的な紐付けにより、国税庁は銀行口座の動きを厳格に監視しています。無申告であっても、7年以内の110万円の送金履歴は容易に把握されます。

2026年の背景下における対応戦略:早期化と多様化

「7年ルール」のプレッシャーを受け、2026年の最適ルートは暦年贈与に固執することではなく、以下の調整を行うべきです。

-

超早期の開始: 暦年贈与は依然として有効ですが、それは「受贈者が若く、贈与者が長寿であること」が大前提です。

-

対象の拡大: 7年ルールの対象外となる孫(代襲相続人でない場合)などへの贈与を活用する。

-

制度のスイッチ: 7年加算のリスクを鑑み、2026年には思い切って**「相続時精算課税制度」**へ舵を切る家庭が増えています。後述の通り、同制度に新設された「年110万円の基礎控除」は、7年ルールの持ち戻し対象外という「隠れた抜け道」となっているからです。

「小規模宅地等の特例」による劇的減税 ―― 評価額「2割」の奇跡

2026年の相続税申告においても、「小規模宅地等の特例」は、減税規模において他の追随を許さない最強の政策です。この制度は、「残された家族が、高額な相続税を支払うために住む場所を失うことがないように」という趣旨で設計されています。都市部に土地を持つ家庭にとって、この特例は資産評価額を一瞬にして20%まで圧縮する、まさに税法上の「次元上昇」とも言えるインパクトを持っています。

核心となる計算アルゴリズム:1億円が2,000万円になる魔法

国税庁の規定(租税特別措置法第69条の4)に基づき、被相続人の居住用宅地について、一定の要件を満たせば課税評価額を以下のように算出できます。

-

適用面積: 最大 330平方メートル(約100坪)まで。

-

減額割合: 80%。

-

実践ケース: 都心に時価(路線価ベース)1億円の土地を所有している場合、特例適用後の相続税評価額は、1億円 × (1 - 80%) = 2,000万円となります。この「消えた8,000万円」により、本来であれば高額な納税が必要な家庭でも、基礎控除(3,000万円 + 600万円 × 法定相続人数)の範囲内に収まり、相続税ゼロを実現できるケースが多々あります。

2026年における3つの適用対象者と厳格な指標

この「8割引き」の恩恵は、誰でも受けられるわけではありません。2026年現在、制度は「誰が継承するか」によって厳格に区分されています。

-

配偶者(最優先): 無条件で適用。相続後に家を即座に売却しても、80%減額が認められます。老後の生活資金を保全するための最強の選択肢です。

-

同居親属(メインルート): 相続税の申告期限(10ヶ月)まで、その家に住み続け、かつ所有し続けることが条件です。申告期限前に転居したり売却したりすると、特例は遡って適用除外となります。

-

「家なき子」(戦略的ルート): 親と同居していない子が継承する場合。近年、要件が厳格化されており、以下のすべてを満たす必要があります。

-

被相続人(親)に配偶者がおらず、同居親族もいないこと。

-

相続人(子)が、相続開始前3年以内に、自己・配偶者・三親等内の親族、または同族会社が所有する家に住んでいないこと。

-

過去に持ち家があったが、親族に売却して賃貸として住み続けるといった「偽装・家なき子」は、2026年の税務調査では厳しく排除されます。

-

二世帯住宅と老人ホーム入所の「救済規定」

高齢化と住宅形態の変化に伴い、以下の2つのシナリオに関する細則が重要です。

-

二世帯住宅: 建物内部で「区分所有登記」がなされておらず、一つの建物として登記されていれば、内部がつながっていない完全分離型であっても、敷地全体に80%減額が適用可能です。

-

老人ホーム入所: 親が介護のために老人ホームへ入所した場合でも、一定の要件(要介護・要支援認定を受けている、元の自宅を他人に貸していない等)を満たせば、その自宅は引き続き「居住用」とみなされ、特例の資格を維持できます。

2026年の最適戦略アドバイス:現金よりも不動産

不動産は特例によって評価額を大幅に圧縮できますが、現金は額面通りに課税されます。そのため、2026年の資産承継プランにおいては以下の視点が重要です。

-

資産形態の組み換え: 1億円の現金をそのまま引き継ぐ予定の家庭は、2026年中に特例要件を満たす自宅不動産の購入やリフォームを検討し、8割の減額スペースを利用して「資産の無損移転」を図ることが有効です。

-

「10ヶ月」のデッドラインを守る: 相続発生後、即座に売却を急いではいけません。売却を検討している場合でも、必ず申告期限(相続開始から10ヶ月後)を過ぎてから引き渡し手続きを行うことで、貴重な減税枠を確実に守りましょう。

承知いたしました。2024年の改正を経て、2026年現在の実務において最も「戦略的な選択肢」となった**「相続時精算課税制度」**について、日本の税理士や富裕層向けコンサルタントが使用する洗練された表現を用いて翻訳します。

相続時精算課税制度

(資産価値の「フリーズ」と年110万円の「クリーンな非課税枠」の獲得)

「暦年贈与」の制限強化が政策上の「ムチ」とするならば、この「相続時精算課税制度」の拡充は、国税庁が用意した最大の「アメ」と言えるでしょう。2024年に施行された抜本的な改正は、2026年現在、資産承継における最も戦略的なツールとして確固たる地位を築いています。このセクションの核心は、**「能動的な申告により、将来の資産評価額を現在の水準で固定(フリーズ)し、同時に年110万円の完全非課税枠を確保する」**ことにあります。

2026年の注目メリット:年110万円の「インビジブル・セーフ(隠れた金庫)」

2024年の改正前は、一度この制度を選択すると、少額の贈与であっても最終的にすべて相続財産に加算され、暦年贈与のような「非課税で受け取り切り」の特典は存在しませんでした。

-

制度のパラダイムシフト: 2024年1月1日より、本制度に**「独自の年110万円の基礎控除」**が新設されました。

-

2026年の最適解: 前述の「7年ルール(生前贈与加算)」とは異なり、精算課税制度におけるこの110万円枠は、相続財産への持ち戻し(加算)が不要です。つまり、贈与の翌日に相続が発生したとしても、この110万円は完全に移転済みとして扱われ、相続税は一切かかりません。2026年時点で高齢、あるいは健康不安を抱える親世代にとって、暦年贈与よりも遥かに確実性の高い「純粋な非課税ルート」となります。

2,500万円の特別控除:資産移転の「巨大な即時実行枠」

毎年の110万円基礎控除とは別に、累計で2,500万円までの特別控除額が設定されています。

-

メカニズム: 60歳以上の父母・祖父母から18歳以上の子・孫へ贈与を行う際、累計2,500万円(年110万円の基礎控除分を除く)までは、贈与時点での納税は発生しません。

-

精算のロジック: 相続発生時に、過去にこの制度で贈与した財産を**「贈与時の評価額」**で相続財産に合算し、算出された相続税額から、既に支払った贈与税(あれば)を控除して清算します。

2026年の核心戦略:資産評価額の「ロック(固定)」

これは、インフレ懸念や不動産価格の上昇が続く2026年において、最も高く評価されている「高度な節税スキーム」です。資産価値は変動しますが、「贈与時の評価額」は確定した定数となります。

-

値上がり資産の封じ込め: 例えば2026年に、親が都心の好立地にある評価額2,500万円の投資用不動産(あるいは成長株)を子に贈与したとします。

-

将来のシナリオ: 10年後に相続が発生した際、地価上昇や企業成長により、その物件の評価額が5,000万円に高騰していたとします。

-

節税の極致: 相続税の計算において、税務署は**10年前の贈与時の価格「2,500万円」**を採用します。上昇した2,500万円分は、課税対象から完全に消滅したことになります。資産価値の上昇が期待される現在の経済状況下で、これは相続税を回避するための「タイムカプセル」として機能します。

新たな救済措置:被災財産の再評価減額

2026年の実務において見逃せないのが、災害時の救済規定です。精算課税制度で贈与された財産が、相続発生前に自然災害(地震・火災等)で毀損した場合、相続税の計算時にその損害額を贈与時の評価額から差し引くことが可能になりました。これにより、「財産を失いながら高い税金だけ払う」という以前のリスクが払拭され、長期的な資産保有の安全性が担保されています。

2026年における適用の「黄金原則」

本制度は、一度選択すると二度と暦年贈与に戻ることができない**「一方通行(シングルウェイ)」**の選択です。そのため、以下のケースに該当する場合に適用を強く推奨します。

-

推奨ターゲットA: 親が80代以上であり、「7年ルール」による持ち戻しリスクを回避して、確実に資産を移転したい家庭。

-

推奨ターゲットB: 都心部の再開発エリアの土地や、将来性が高い未上場株など、値上がりが確実視される資産を保有している家庭。

-

推奨ターゲットC: 2026年中に、住宅購入資金や投資資金として、一度にまとまった額(2,000万円超など)を非課税で子に渡したい家庭。

教育・住宅資金の「時限的非課税」特例 ―― 窓口閉鎖前の駆け込み戦略

2026年の資産承継において、前述の恒久的な制度と並んで極めて魅力的なのが、明確な「期限」が設定された3つの非課税特例です。手元にまとまった現金があり、子や孫が住宅購入や育児のライフステージにある家庭にとって、2026年はこれら**「政策のボーナス」**を享受できる最後の収穫期となります。

住宅取得等資金の贈与:最大1,000万円の時限特例

国土交通省および国税庁の最新規定により、子が自住用住宅を購入するための資金贈与に対する非課税措置は、2026年12月31日まで延長されています。

-

非課税限度額:

-

省エネ等住宅(ZEH水準等):最大1,000万円。断熱等級5以上、一次エネルギー消費量等級6以上、または耐震・バリアフリー等の基準を満たす必要があります。

-

一般住宅:最大500万円。

-

-

2026年の重要デッドライン: 贈与は2026年末までに完了し、かつ受贈者である子は2027年3月15日までに入居(または入居見込み)していなければなりません。

-

最強の併用戦略: この特例は、「暦年贈与」または「相続時精算課税制度」の基礎控除(110万円)と併用が可能です。

-

例: 親が子に1,110万円を住宅資金として贈与する場合、1,000万円を住宅特例、110万円を暦年贈与枠とすれば、計1,110万円が即時に非課税となり、将来の相続税の課税対象からも完全に除外されます。

-

教育資金の一括贈与:祖父母から孫への「1,500万円の跳び箱」

子を飛び越して孫に直接資産を移転する(世代飛ばし)を希望する家庭にとって、非常に効率的なツールです。

-

非課税限度額: 孫一人につき最大1,500万円(塾や習い事などの学校外支払いはうち500万円が上限)。

-

適用期限: 現行制度の期限は2026年3月31日までです。つまり、2026年の第一四半期(1〜3月)に最後の申請ラッシュが予想されます。

-

2026年の注目メリット: 相続税改正により管理が厳格化されましたが、贈与後に祖父母が死亡しても、孫が23歳未満であったり在学中であれば、残額を相続財産に持ち戻す必要がありません。高齢の祖父母にとって、迅速かつ安全な資産移転の「ラストチャンス」となります。

結婚・子育て資金の贈与:最大1,000万円の育児支援

少子化対策の一環として、結婚および育児資金の贈与にも専用の非課税枠が設けられています。

-

非課税限度額: 最大1,000万円(うち結婚関連は300万円が上限)。

-

適用期限: 教育資金より長く、現時点では2027年3月31日まで延長されています。

-

2026年の実務的意義: 結婚を控えている、あるいは不妊治療や保育料の負担がある世帯に対し、親は2026年の1年間を通じて専用口座を開設し、「ピンポイント」での資金援助を行いながら、自身の相続財産を圧縮することが可能です。

2026年における時限特例の「落とし穴(注意点)」

これらの特例はメリットが大きい反面、2026年の厳格な監査基準をクリアする必要があります。

-

所得制限: 住宅・教育いずれの特例も、受贈者(子・孫)の前年の合計所得金額が原則2,000万円以下である必要があります(住宅特例で床面積が小さい場合は1,000万円以下)。

-

証憑の保存: これらの特例はすべて金融機関を通じた専用口座の開設、または申告時の契約書・領収書の提出が必須です。マイナンバーによる紐付けが強化された2026年において、個人的な「手渡し」による現金授受は一切対象外となります。

結論と提言

2026年は「住宅取得資金の移転」の最終年度であり、「教育資金の移転も含める」春の最後の機会です。

最適な方法:お子様が2026年に不動産を取得する予定であれば、1,000万円の住宅特例を優先的に活用してください。また、資産に余裕があり、まだ幼いお孫さんがいらっしゃる場合は、3月末までに1,500万円の教育資金の移転を完了してください。この2つの行動を組み合わせることで、2,500万円の現金が瞬時に「消滅」し、2026年の相続税対策として最も強力な減税策となります。

リスク管理とコンプライアンス ―― マイナンバーによる監視と海外資産への網

2026年現在、いかなる節税戦略も「コンプライアンス(法令遵守)」という大前提なしには成立しません。日本における**「マイナンバー(個人番号)」**の普及と、**CRS(共通報告基準)**による国際的な情報交換網の確立により、国税庁の資産捕捉能力はかつてない高みに達しています。本セクションでは、2026年に絶対に避けるべき「地雷」を解析します。

マイナンバーという「天眼」:資産の完全透明化

2026年までに、マイナンバーは銀行口座、公的年金、証券口座との実質的な紐付けを完了しています。

-

監査の精度: 税務当局は現在、被相続人の過去10年以上にわたるすべての高額振込履歴を容易に照会できます。これにより、「現金の引き出しによる無申告贈与」や「手渡しによる贈与」で第一セクションの「7年ルール」を逃れようとする行為は、データスクリーニングの前では自ら罠に飛び込むようなものです。

-

回避策: すべての贈与と資金移動は必ず銀行振込による履歴を残し、正式な贈与契約書を締結してください。「多額の現金を一度に引き出し、子の口座へ入金する」という操作は、システムの警戒リストに直結する最も危険な行為です。

「名義預金(めいぎよきん)」の判定ライン

これは2026年の相続税調査において、追徴課税額が最も多い項目の一つです。「名義預金」とは、親が子や孫の名義で口座を開設して預金しているものの、実際には親が通帳や印鑑を管理している状態を指します。

-

コンプライアンスの要件: 口座内の資金は、実質的に子や孫が**「自由に使用できる状態」**でなければなりません。

-

リスク: 2026年に相続が発生した際、孫名義の口座から本人の日常生活に即した支出が一切なく、通帳が親の金庫に保管されていた場合、その資金は親の資産とみなされ、相続税が全額課税されます。

-

対応策: 速やかに口座の管理権限を本人に委譲するか、2026年中に**「相続時精算課税制度」**を利用して名義を実態に合わせて整理してください。

海外資産の報告義務と国際共同監査

海外に居住経験がある、あるいは海外不動産や外国株を保有する家庭にとって、2026年の申告環境は極めて厳格です。

-

国外財産調書制度: 12月31日時点で5,000万円を超える海外資産を保有している場合、翌年6月30日までに税務署へ「国外財産調書」を提出する義務があります。

-

CRSの威力: 日本国税庁は世界100カ国以上と金融口座情報を交換しています。海外資産の隠匿は、最大55%の相続税に加え、無申告加算税や**重加算税(最大40%)**の対象となります。

-

回避策: 必ずありのままを申告してください。海外で既に納税している場合は、**「外国税額控除」**を利用して二重課税を回避することが可能です。

「タワマン節税」規制の終焉(2026年完全適用)

かつて富裕層は、タワーマンションの「時価」と「相続税評価額」の乖離(タワマン節税)を利用してきましたが、2026年現在、新しい**「居住用超高層建物等の評価方法」**が全面的に適用されています。

-

変化: 以前は高層階ほど節税効果が高かったのですが、新ルールでは高層階ユニットの評価額を市場の実勢価格に近づけるよう強制的に修正されます(概ね40%〜60%の上方修正)。

-

リスク: 2026年の相続において、2023年以前の古い基準で税額を予測することは、致命的な資金ショートを招く恐れがあります。

結論:2026年における家庭内バランスシートの最適化プラン

2026年という時点において、父母から子への資産承継の最適解は、単なる「節税」ではなく、「安全性・流動性・実効税率」のバランスにあります。

-

黄金のポートフォリオ: 1. 2026年末に期限を迎える**「住宅取得資金贈与の特例(最大1,000万円)」で現金を先行して移転。 2. 自宅不動産については「小規模宅地等の特例」を活用し、評価額を80%圧縮。 3. 残る金融資産は、「相続時精算課税制度」**の持ち戻し不要な110万円枠を用いて着実に切り離す。

-

底流にある思考: マイナンバーによる全方位監視の時代において、「透明性」こそが最大の防壁です。合法的な申告を行い、資産評価額を早期に固定(フリーズ)させることは、いかなる隠匿行為よりもコストパフォーマンスに優れています。

本レポート(または記事)に記載されている情報は、一般的な情報提供のみを目的としており、投資勧誘や法的・税務的な助言を構成するものではありません。

-

投資リスク: 資産運用には市場リスクが伴います。過去の実績は将来の運用成果を保証するものではなく、資産価値の変動により元本割れが生じる可能性があります。

-

個別の状況: 4%ルールを含む資産取崩し戦略は、個人の財務状況やリスク許容度、目的に応じて調整が必要です。重要な財務判断を下す際は、ファイナンシャルプランナーや税理士等の専門家にご相談ください。

-

情報の妥当性: 本内容は執筆時点の情報に基づき作成されています。市場環境や制度(特に税制)は変更される可能性があり、情報の完全性や正確性を保証するものではありません。

-

免責事項: 本情報に基づいて行われた投資判断や行為により生じた損害等について、著者および発行者は一切の責任を負いかねます。