2026年 住宅ローン控除新制度:今から家を買うのはまだ得なのか?

2026-01-14 16:49:57

日本の住宅ローン控除制度は、2022年の大幅な改革を経て、2024年から2026年にかけて安定的な施行期に入りました。しかし、控除率の統一引き下げ(0.7%)や、「省エネ住宅(ZEH)」および「長期優良住宅」に対する差別的な控除限度額政策の実施により、住宅購入による節税効果の「実質的な価値」は、住宅の環境性能によって完全に左右されるようになりました。本記事では、2026年時点での最新の控除計算方法、住宅グレードによる差異、および申告実務について深く分析し、複雑化した新制度下で住宅購入者の利益最大化をサポートします。

【はじめに】2026年、住宅購入者にとっての節税新常態

長らく、日本の住宅ローン控除制度は「政府が利子を肩代わりしてくれる」重要な福利厚生と見なされてきました。しかし、2026年現在、政策の風向きは根本的に変化しています。それは、単なる「住宅購入の促進」から、「環境に優しい居住の誘導」への転換です。

もし、旧来の1.0%の控除率でコストを試算していたり、省エネ性能が不明な中古住宅の購入を考えていたりするなら、数百万円規模の税制上のメリットを損なう可能性があります。2026年においては、「いくら借りたか」よりも「どんな性能の住宅を買うか」を理解することが、より重要になっています。

控除率0.7% —— 新制度下で毎年いくら戻ってくる?

核心的変更点:1.0%から0.7%へ 2022年の改革以降、新規購入住宅の適用控除率は一律で0.7% に引き下げられました。これは、「逆利ざや」(ローン金利が控除率を下回り、住宅購入が逆に収益を生む現象)の問題を解消するための措置です。

控除期間:新築 vs 中古

-

新築住宅:控除期間は通常13年間です。

-

既存住宅(中古住宅):控除期間は通常10年間です。

実際の計算:手元に戻る金額はいくら? 例えば、基準を満たす新築住宅を4,000万円で購入し、同額のローンを組んだ場合:

-

年間最大控除額:4,000万円 × 0.7% = 28万円

-

13年間の累計最大総額:約364万円

⚠️ 重要注意点:これは「理論上の上限額」です。実際の控除額は、毎年納める所得税と住民税(年間最大9.75万円)の合計額が上限となります。納税額が少ない場合、超過分の控除額は還付されません。

省エネ住宅・長期優良住宅 —— 住宅グレードによる大幅な控除額の差

2026年は「省エネ住宅」が重要な分岐点となる年です。一定の省エネ基準を満たさない住宅では、控除対象額が大幅に縮小されます。

住宅グレードとローン限度額(新築住宅の場合) 政府は住宅の環境性能に応じて異なるローン限度額を設定しており、この限度額内の残高のみが0.7%の控除対象となります。

| 住宅のグレード(新築時) | ローン控除対象限度額(2026年時点) |

| ①長期優良住宅かつ省エネ基準《ZEH相当適合 | 最高5,000万円 |

| ②上記以外の長期優良住宅 | 4,500万円 |

| ③省エネ基準適合住宅(一般的な新築) | 4,000万円 |

| ④上記いずれにも該当しない住宅 | 控除制度の対象外(実質0円) |

2026年の厳しい現実 重要なポイント:2024年以降に建築確認済証が交付される一般的な住宅(省エネ基準を満たさないもの)は、原則として住宅ローン控除の対象外となります。つまり、2026年に住宅を購入する場合、「省エネ性能証明書」は「税還付の通行証」となるのです。

手続きの流れ —— 入居初年度と翌年以降の申告の違い

住宅ローン控除は自動的に適用されるものではなく、特に初年度の手続きが極めて重要です。

初年度:確定申告(必須の手続き) 会社員、自営業者を問わず、入居した年の翌年2月~3月に、税務署へ出向くかe-Taxで「確定申告」を行う必要があります。

必要書類:

-

住宅ローンの年末残高証明書(金融機関から送付)

-

土地・建物の登記事項証明書(登記済権利証)

-

住宅売買契約書

-

特に重要:省エネ性能証明書、または長期優良住宅認定通知書

翌年以降:年末調整(会社が代行) 会社員の場合、2年目以降の手続きは大幅に簡素化されます。

-

税務署から、残りの控除期間分の「住宅借入金等特別控除申告書」が一括で送付されます。

-

毎年11月頃に、この申告書と金融機関発行の残高証明書を会社の人事担当に提出するだけで、12月の給与で還付金を受け取ることができます。

2024-2026年特例 —— 子育て世帯への支援

少子化対策の一環として、2026年時点でも子育て世帯向けに「控除対象限度額の引き上げ」という特例措置が設けられています。

-

適用対象:18歳未満の子供がいる世帯、または夫婦のいずれかが40歳未満の世帯。

-

特例内容:2024年~2025年に入居する場合でも、これらの世帯はローン控除対象限度額が最高水準で維持されます(例:長期優良住宅の場合、4,500万円ではなく5,000万円の上限が適用)。

-

意義:子育て世帯にとって、実質的に総還付額が最大で約45万円増加することを意味します。

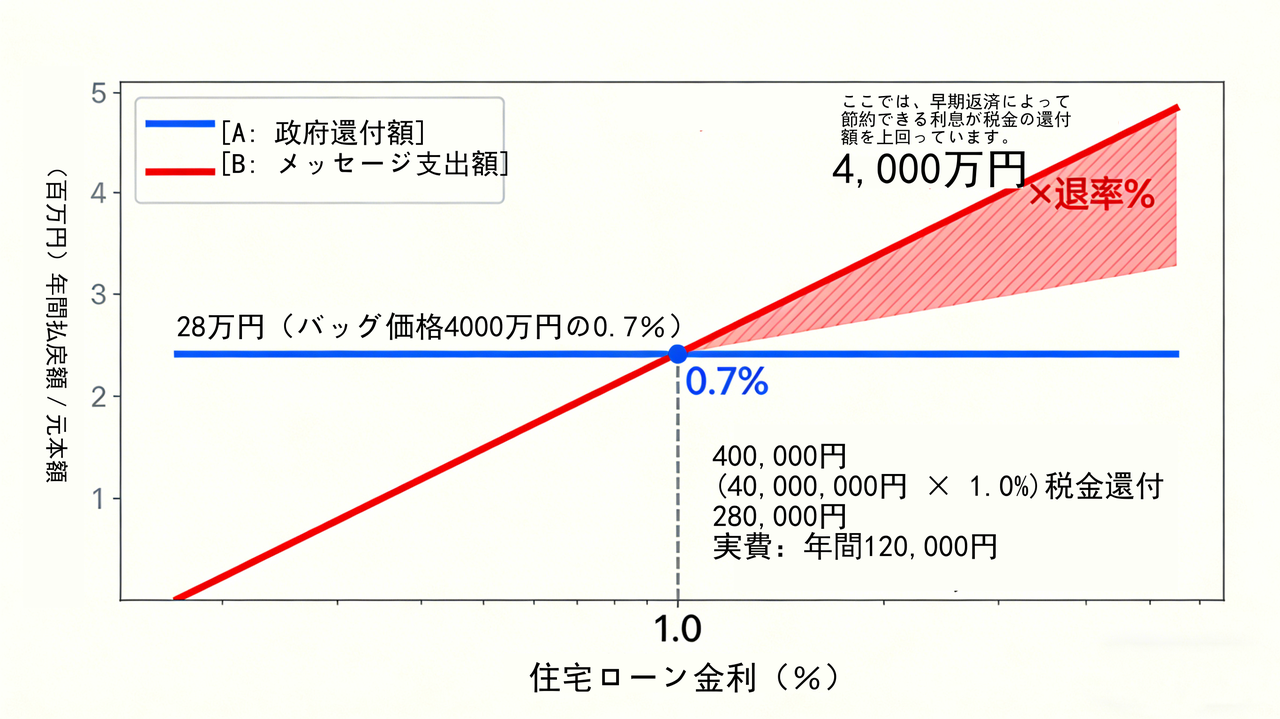

リスク警告 —— 金利上昇サイクル下での控除戦略

2026年には日本銀行がさらに利上げを行う可能性もあり、購入者は「利息支出が税還付額を上回る」事態に注意が必要です。

-

利ざやの縮小:住宅ローン金利(固定・変動を問わず)が0.7%を超えると、銀行に支払う利息の方が、政府から還付される税金よりも多くなってしまいます。

-

早期返済の是非:これまでは利ざやを確保するため「13年間は早期返済すべきでない」とされがちでした。しかし、2026年の高金利環境下では、ローンの維持よりも早期返済によって節約できる利息の方が、税制控除によるメリットを上回る可能性があります。

結論:2026年に住宅を購入するのは依然として得か?

結論は、「高性能住宅」を購入する場合に限り、依然として価値があるということです。

2026年の住宅購入における価値判断は、「量(ローン額)」から「質(住宅性能)」へと移行しています。

-

長期優良住宅を購入する場合、0.7%の控除率と長期的な資産価値の維持という点で、強力な財務的レバレッジとなります。

-

一方、低性能な中古住宅を購入する場合、ローン控除の恩恵を受けられず、購入コストが相対的に大きく上昇します。

実践的なアドバイス: 契約前に、必ず不動産会社にその住宅の「省エネ基準適合判定書」の有無と内容を確認してください。この証明書がなければ、0.7%の控除は絵に描いた餅に過ぎません。

あなたにおすすめ