前書き:日本暗号資産市場におけるコンプライアンスの新常態

2017年の資金決済法改正以来、日本における暗号資産の法的地位は明確化されましたが、付随する税制は投資家から「世界で最も過酷」と批判され続けてきました。2026年を迎えた投資家は、国内税制の改正議論を注視するだけでなく、「グローバル査察時代」の到来にも対応しなければなりません。暗号資産の匿名性はもはや過去のものであり、適正な申告は「選択肢」ではなく、刑事罰や行政処分を回避するための唯一の道です。

雑所得分類における高額税率の罠(最大55%)

日本の税制枠組みにおいて、暗号資産の課税ロジックは他の先進国と本質的に異なります。個人投資家にとって、このセクションはリスク防衛の最前線です。

法的性質:なぜ「雑所得」なのか?

国税庁(NTA)のガイドラインによれば、暗号資産の取引から生じる所得は、原則として**「雑所得」**に分類されます。この分類により、株式のような「譲渡所得(キャピタルゲイン)」として扱う道が法律上閉ざされています。

-

所得分類の差異: 多くの国では暗号資産の長期保有により低い税率が適用されますが、日本では保有期間にかかわらず、非生産的な役務や偶発的な所得の集合とみなされます。その結果、上場株式のような「20%の申告分離課税」を享受することができません。

「55%」:世界で最も重い税負担

日本は雑所得に対して**「総合課税制度」**を採用しています。これは、暗号資産の利益を、その年の給与所得、事業所得、不動産所得といった他の所得と合算して計算することを意味します。

-

累進税率の構造: 日本の所得税は5%から45%までの超過累進税率です。

-

住民税の罠: 所得税に加え、一律10%の**「個人住民税」**が課されます。

-

最高実効税率: 合算所得が4,000万円を超える場合、所得税45% + 住民税10% = **最大55%**の税率が適用されます。成功した投資家や高所得の専門職にとって、利益の半分以上を納税しなければならないことを意味します。

損益通算の禁止(Loss Deduction Trap)

これは日本の税法において投資家が最も困難に直面する「罠」です。

-

内部通算の不可: 雑所得に分類される項目は、所得税法上の他の所得(給与所得や事業所得など)と損益通算することができません。例えば、ビットコインで1,000万円の利益が出ても、株式投資で1,000万円の損失が出た場合、課税対象は1,000万円のままです。実質の年間収支がゼロであっても、数百万円の納税義務が生じます。

-

繰越控除の不可: 株式投資の損失は通常3年間の繰越控除が可能ですが、暗号資産の損失はその年で「切り捨て」となります。今年5,000万円の損失を出し、翌年5,000万円の利益を出した場合、昨年の損失を充当することはできず、翌年の利益に対して全額(最大55%)課税されます。

「見えない」社会保険料の負担

名目上の55%という税率に加え、高額な雑所得は個人の社会保険料を押し上げます。

-

自営業者やフリーランスが加入する「国民健康保険」では、暗号資産の利益増加により、翌年度の保険料が即座に上限(賦課限度額)に達します。この「隠れた増税」は、利益確定後の翌年夏に通知が届くため、納税資金を確保していない場合、キャッシュフローが破綻するリスクを孕んでいます。

2026年のコンプライアンス圧力:「抽出調査」から「システム監視」へ

2026年、分離課税への改正議論が進展しているとはいえ、法案が施行されるまでは現行の雑所得体系が執行基準となります。

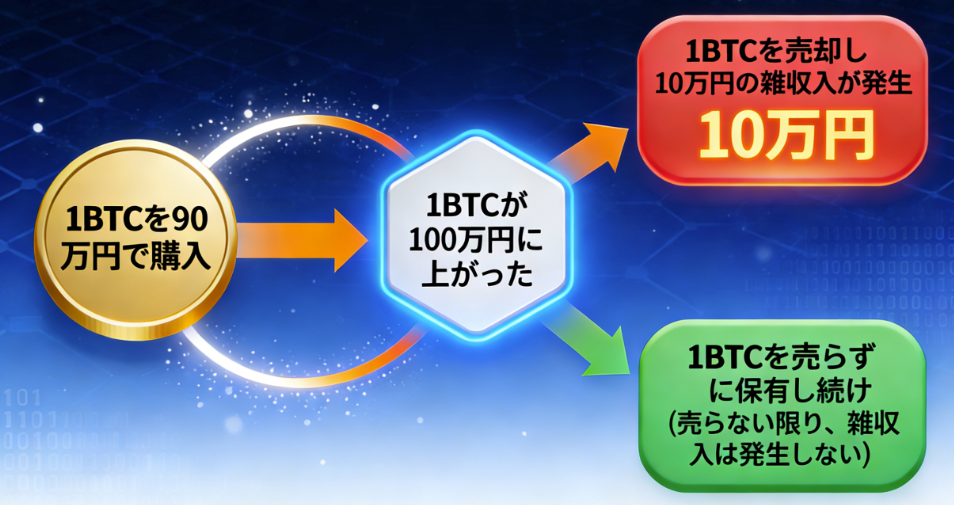

風評リスクのヒント: 投資家は上昇相場において頻繁に取引を行いますが、**「仮想通貨同士の交換(利確を伴う交換)」**も雑所得の課税対象であることに気づかないケースが多々あります。法定通貨(円)を手にしないまま多額の納税義務だけが発生する「キャッシュレス納税」の罠は、2026年の高度なオンチェーン監視下において、投資家を破産に追い込む致命的なリスクとなります。

利益計算のアルゴリズムと核心的ロジック

2026年の日本の税務環境において、DeFi、NFT、エアドロップ、ステーキングといった取引の多様化に伴い、「取得コスト」と「譲渡価格」をいかに正確に定義するかがリスク管理の要となります。国税庁は投資家に対し、**「総平均法」または「移動平均法」**のいずれかを選択することを義務付けており、一度選択すると原則として3年間は変更できません。

総平均法:簡便さの裏に潜む「キャッシュフローの罠」

総平均法は、日本の個人投資家の多くが採用するデフォルトの計算方法です。そのロジックは、年間の購入総額を年間の購入数量で除し、年間の平均単価を算出することにあります。

【ロジックモデル】

-

潜在的リスク: 総平均法は年度末を過ぎるまで最終的なコストが確定しません。例えば、12月に行った多額の買い増しが、それ以前に行ったすべての利確(売り)のコストを薄めることになります。頻繁にトレードを行う場合、年初の利益確定時に納税額を正確に予測できず、翌年3月の申告時に「納税資金が足りない」という窮地に陥るリスクがあります。

移動平均法(Moving Average Method):精緻だが煩雑

移動平均法は、購入の都度、即座に平均単価を再計算する方法です。

-

活用シーン: 機関投資家やクオンツトレーダーに適しています。常に含み益・含み損をリアルタイムで把握できるため、動的なポジション調整や納税資金のプーリングに有利です。

-

計算コスト: 専門の税務ソフトを使用せず、手動(Excel等)で記録する場合、数千件規模の取引データに対して計算ミスが発生する可能性が極めて高くなります。

「仮想通貨同士の交換」に対する厳戒態勢

これは日本の税務調査において最も頻繁に指摘される「否認ポイント」です。多くの投資家が「日本円に換金した時だけ課税される」と誤解していますが、2026年の監査基準下では非常に危険な誤認です。

-

交換即決済(利確): BTCでETHを購入した場合、税法上は「BTCを時価で一度売却し、その日本円でETHを購入した」とみなされます。

-

計算式:所得金額=購入時点のETHの時価 (円)-譲渡したBTCの平均取得単価

-

リスク: 強気相場において頻繁にアルトコイン間の交換を行うと、手元に日本円が一切なくても多額の「帳簿上の利益」が発生します。これが「キャッシュレス破産」を招く最大要因です。

取得コストが「ゼロ」または「5%」とされる極端なケース

2026年の実務において、取得コストの証明不能は税負担を爆発させる主因です。

-

エアドロップとハードフォーク: 付与されたトークンの取得価額は原則として「0円」とみなされます。つまり、売却額のほぼ全額が利益として課税対象となります。

-

記録紛失のペナルティ: 購入記録(古い私相対取引や閉鎖された取引所のデータ等)が提示できない場合、日本の税務署は**「5%ルール」**を適用する権限を持ちます。これは実際の購入価格にかかわらず、売却額の5%を取得コストとし、残りの95%を利益とみなすものです。55%の最高税率下では、資産の没収に等しい打撃となります。

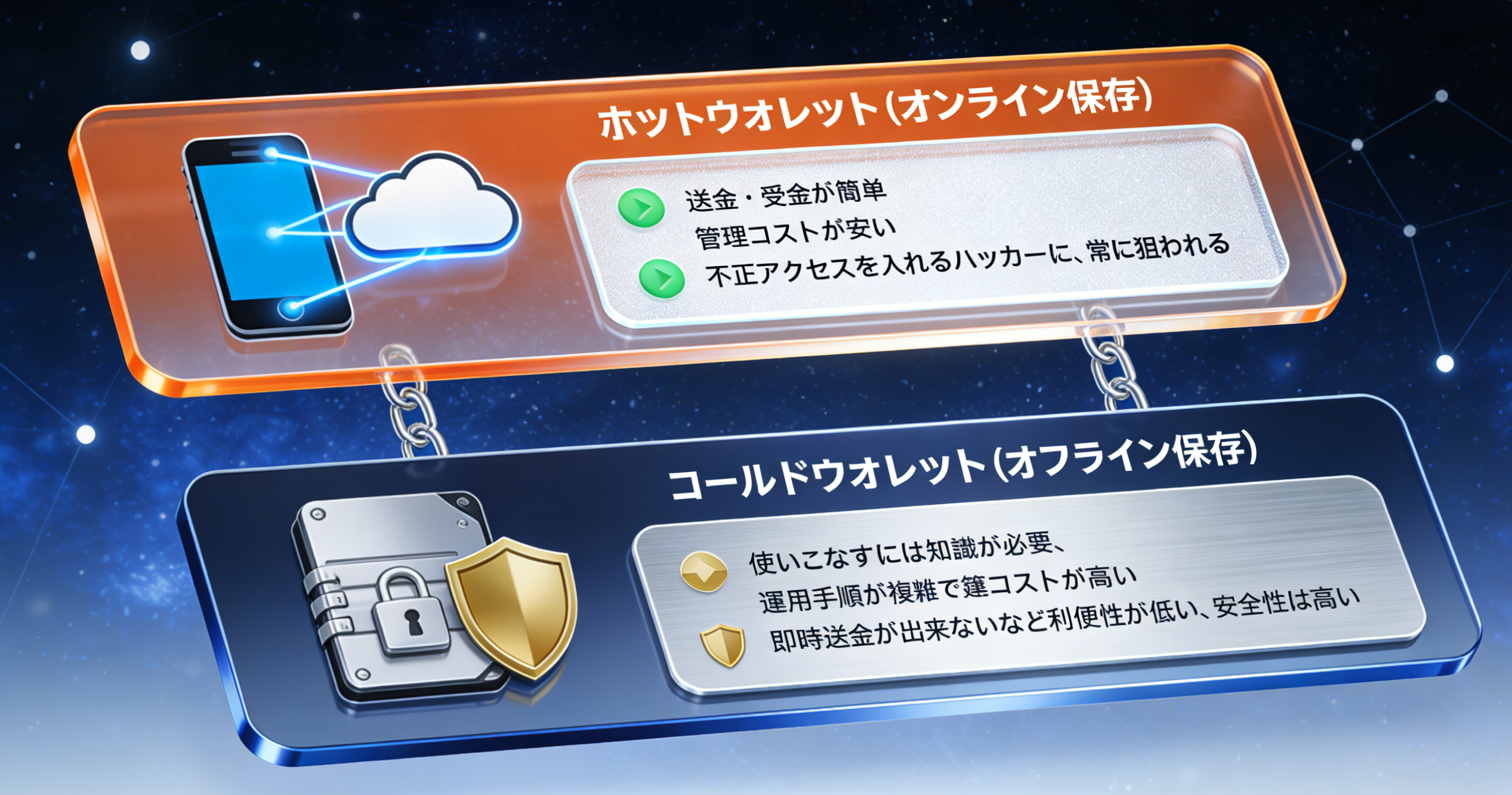

コールドウォレットと取引所の選択 ―― 資産防衛から合規(コンプライアンス)防衛へ

2026年の日本市場において、「安全」には二つの定義があります。一つは技術的な安全(ハッキング対策)、もう一つは税務的な安全(監査耐性・取得コストの証明)です。

取引所の選択戦略:ライセンス保有プラットフォームの「防火壁」効果

2026年より、日本の金融庁は国内取引所に対し、不正アクセス等による資産流出に備えた「責任準備金」の積み立てを義務付ける方針です。

-

国内認可取引所(bitFlyer, Coincheck等):

-

資産の隔離と保護: 預かり資産の95%以上をコールドウォレットで管理することが法律で義務付けられており、万一の際も資金決済法により優先的に保護されます。

-

申告連携: 国税庁の様式に準拠した「年間取引報告書」を自動生成します。2026年の複雑な税制下で、公式な記録は税務調査を回避するための最強の護符となります。

-

-

海外取引所(Binance, OKX等)のコンプライアンスシフト:

-

CARF(カーフ)導入リスク: 2026年1月1日より日本版CARFが本格施行されます。海外取引所は日本居住者の取引データを日本の当局と自動共有することを余儀なくされます。

-

リスク管理: 海外プラットフォームを継続利用する場合、すべての取引履歴をAPI経由で正確に抽出し、税務ソフトで「コイン間交換」を完全に把握しておく必要があります。

-

コールドウォレット(ハードウェアウォレット)の戦略的格付け

55%という高税率の圧力下で、コールドウォレットは単なる防犯ツールではなく、長期保有(HODL)戦略の中核となります。

-

物理的隔離の重要性: 2026年の主要ウォレット(Ledger, Trezor等)は、リキッド・ステーキングや複雑なNFTにも対応しています。多額の資産を取引所に放置することは、プラットフォームリスクだけでなく、税務係争による口座凍結リスクにも繋がります。

-

秘密鍵管理の法的責任: 日本法において、秘密鍵の紛失による資産の「消失」は、直ちに「税務上の損失」として認められるわけではありません。資産が破棄された証明ができない場合、当局は「依然として保有している」とみなし、納税義務だけが残る極端なリスクが生じます。

2026年特有の「アドレス・コンプライアンス」監査リスク

チェーン分析ツールが税務当局に普及した2026年、調査は「ウォレットアドレス」まで深掘りされます。

-

資金源の証明(Source of Funds): コールドウォレットから取引所へ送金して出金しようとする際、AML(アンチマネーロンダリング)チェックが作動します。

-

防衛策: アドレスに関連するすべての履歴(TxID)のオフラインバックアップを保持してください。2022年〜2025年にかけて不明なアドレスから入金された履歴がある場合、当局はその取得コストを「0円」と認定し、55%の重税を課す可能性があります。

安全のための提言:取引所・ウォレット・税務ソフトの「黄金のトライアングル」

-

取引所: 「日本円の出入口」および「アクティブトレード用」に限定し、総資産の20%以上を置かない。

-

コールドウォレット: 「資産の基盤」として、長期保有枠の80%を保管。取引所からウォレットへの送金履歴(TxID)をすべて記録し、売却ではなく「内部移動」であることを証明可能にする。

-

税務ソフト(Cryptact, Gtax等): すべての取引所・ウォレットを紐付け、2026年の申告時に損益計算の一貫性を担保する。

2026年 CARF枠組みによる国際自動情報交換とリスク管理

2026年1月1日、日本はOECD(経済協力開発機構)が策定した**「暗号資産報告枠組み(CARF:Crypto-Asset Reporting Framework)」**を正式に始動させます。これは暗号資産による「オフショア租税回避」時代の終焉を意味し、英国、シンガポール、ケイマン諸島など世界50以上の国・地域間での資産データ相互共有が始まります。

匿名性の打破:CRSからCARFへの進化

かつて、日本の投資家は海外取引所(Binance, OKX, Bybit等)を利用し、「日本の国税庁(NTA)には捕捉されない」という期待のもと租税回避を行ってきました。

-

CARFのメカニズム: 銀行口座情報の自動交換制度(CRS)の暗号資産版です。すべての合規な暗号資産サービスプロバイダー(RCASP)は、ユーザーの居住地国と納税者番号(TIN)を収集し、当局に報告する義務を負います。

-

データ透明化の衝撃: 2026年度より、海外取引所での年間取引総額、口座残高、プライベートウォレットへの出金記録が、国際的な税務当局ネットワークを通じて日本の国税庁へ自動送信されます。「バレない」から「いつ調査が来るか」へと局面が変わるのです。

「居住地国申告」:2026年最初のコンプライアンス・ハードル

2026年1月より、日本の認可取引所(Coincheck等)は全ユーザーに対し、居住地国の申告を求めています。

-

提出期限: 既設口座のユーザーは、2026年12月31日までに税務情報の補完を完了しなければなりません。

-

不履行のペナルティ: 情報提供の拒否や虚偽申告は、最大50万円の罰金に止まらず、口座凍結や国税庁の「高リスク監視リスト」への掲載を招く恐れがあります。

「コイン間交換」と「オンチェーン送金」の精査

CARFの影響は法定通貨の出入りだけに留まりません。最も厳しいのは資産移転の追跡です。

-

コールドウォレットへの送金監視: 海外取引所からLedger等のコールドウォレットへ送金した際のトランザクションハッシュ(TxID)は、「外部ウォレットへの出金」としてマークされます。

-

リスク管理の視点: 申告においてこれらの資産移動の使途を説明できない場合、当局はCARFデータに基づき資産規模を推計し、未申告期間の所得税および重加算税を課す可能性があります。

「データ共有」に関する4つの積極的なリスク管理策

2026年から始まる世界的な税務調査への対応として、投資家は以下の予防策を積極的に講じるべきです。

-

データの事前監査:2026年の申告期限前に、専門的な税務監査ソフトウェア(Cryptotactなど)を使用して、すべての海外取引所からAPIデータをインポートし、未申告の暗号資産取引がないか確認しましょう。

-

休眠口座の整理:使用されなくなった、または輸出できない海外の小規模取引所の口座については、CARF(中央銀行法)で要求されるデータ証明が提供できないために費用がゼロとみなされることを避けるため、できるだけ早く清算し、主流の準拠プラットフォームに移行することを推奨します。

-

「税務上の居住地」の明確化:国境を越えて居住する投資家は、二重課税や複数国での申告漏れのリスクを防ぐため、日本の税法における「住所」と「居住地」の定義に基づき、2026年の申告主体を明確にする必要があります。

-

「資金証明」を準備する:過去に多額の保有資産があった場合、2026年までに購入時のスクリーンショットとオンチェーンハッシュ記録を事前に準備しておく必要があります。CARFデータによって監査が行われた際に、この「生の証拠」が55%の税金の罠に対する最後の防衛線となります。

高所得層への「法人化」提言と節税実務

年間利益が継続して800万〜1,000万円を超える投資家にとって、個人名義での保有は高い税率と社会保険料負担により合理性を欠きます。2026年における法人化の核心は以下の4点です。

法人税率の「キャップ(上限)」効果

個人の雑所得(最大55%)に対し、法人税の構造は安定しています。

-

実効税率の優位性: 法人税、事業税、住民税を合算した実効税率は、概ね**23%〜34%**程度です。

-

中小企業の軽減税率: 年800万円以下の所得に対しては、所得税率が約15%まで軽減されます。利益を適切に分配することで、全体的な税負担を個人総合課税の半分以下に抑えることが可能です。

期末時価評価課税の「地雷」回避(2024-2026年改正対応)

かつて日本の法人が保有する暗号資産は、期末に時価評価を行い、未実現利益(含み益)に対しても課税されるという「悪法」が存在しました。これが2024年以降、大幅に緩和されています。

-

保有目的の区分: 2026年の実務では、法人が「長期投資目的」を明示し、一定の要件を満たせば、期末の時価評価課税の対象外となります。これにより、売却するまで課税を繰り延べることが可能になりました。

損益通算と損失繰越の圧倒的な柔軟性

法人の最大メリットは「あらゆる損失を合算できる」点にあります。

-

他事業との通算: 暗号資産の利益を、本業(実店舗の運営やコンサル事業など)の赤字と相殺できます。

-

10年間の欠損金繰越: 個人の損失は切り捨てですが、法人の赤字(欠損金)は以後10年間にわたって繰り越し、将来の利益と相殺できます。ボラティリティの激しい市場において強力な防衛手段となります。

役員報酬による所得分散と経費化

-

給与所得控除の活用: 自身や親族に役員報酬を支払うことで、法人利益を「給与所得」に変換し、個人側の給与所得控除を利用して二重の節税が可能です。

-

社宅制度: 法人が賃貸物件を契約し、役員社宅として提供することで、家賃の大部分を経費化(損金算入)できます。

-

相続税対策: 法人を通じて資産を保有することで、次世代への承継時にはボラティリティの激しい暗号資産そのものではなく、**「自社株式」**を贈与・相続することになります。非上場株式の評価アルゴリズム(類似業種比準方式や純資産価額方式など)を活用することで、日本における極めて高い相続税(最大55%)をより効果的に抑制・回避することが可能になります。

結論:2026年 暗号資産投資家のための「生存法則リスト」

2026年を迎え、日本の暗号資産市場は「黎明期の混沌」から脱し、**「透明化された法治時代」**へと完全に移行しました。過去10年の富が「先見の明」によって築かれたものだとすれば、2026年以降の富の防衛は「コンプライアンス(合規)」なしには成し得ません。

最大55%という税率の罠を突破し、資産を守り抜くための「5つの生存法則」をここにまとめます。

「海外なら捕捉されない」という幻想を完全に捨てる

2026年1月1日より日本版CARF(暗号資産報告枠組み)が施行され、Binanceをはじめとする世界中の主要取引所が日本の国税庁とデータを共有します。

-

アクション指針: 2026年3月の確定申告では、必ず海外取引所の履歴を精査してください。当局はすでに過去数年分の出金記録を把握している可能性があります。「修正申告」による自発的な是正は、常に「税務調査による追徴課税」よりも軽微な負担で済みます。

「利確」戦略の動的調整:20%か、それとも55%か?

現在、日本国内では暗号資産所得を「雑所得」から「申告分離課税」へ移行させる議論が最終局面にあります。

-

アクション指針: 2026年度の税制改正大綱を注視してください。もし改正が実現すれば、利確のタイミングを分離課税施行後(想定税率20.315%)まで遅らせるだけで、税コストを最大35%削減できる可能性があります。ただし、**「分離課税は国内公認取引所に限定」**され、海外資産は依然として55%の雑所得の深淵に取り残されるリスクがある点に警戒してください。

「全行程」を網羅する証拠のクローズド・ループ構築

2026年の税務実務において、「取得コストを証明できない」ことは即、重税を意味します。

-

アクション指針: 「すべての取引に足跡を残す」習慣を徹底してください。DeFiのコントラクト、NFTの売買、チェーン間の送金など、あらゆるTxID(トランザクションハッシュ)を保存しましょう。CryptactやGtaxといった合規ソフトを活用し、ウォレットアドレスと取引所APIを連携させ、法的証拠能力のある年間損益計算書を作成してください。

高所得層における「法人化(法人による管理)」の徹底

年間利益が2,000万円を超えるプロ投資家にとって、個人名義での資産保有はもはやコストパフォーマンスに見合いません。

-

アクション指针: 2026年中の資産管理会社設立を検討してください。法人は約30%の固定税率を享受できるだけでなく、10年間の欠損金繰越控除や役員報酬による所得分散など、構造的な節税が可能です。さらに、サーバー費用や情報端末、オフィススペースなどのビジネス支出を損金として算入できるメリットもあります。

「社会保険料」との連動性を直視する

所得税だけでなく、住民税や社会保険料への影響も考慮しなければなりません。日本では高額な暗号資産収益が、翌年度の国民健康保険料を即座に上限(賦課限度額)まで引き上げます。

-

アクション指針: 多額の利確を行った翌年は、所得額の約10%に相当する住民税と、上限額の保険料をあらかじめ口座に確保しておいてください。「資産が含み損で動かせないのに、多額の税金と保険料の納付書だけが届く」という財務上の悲劇を未然に防ぎましょう。

一言で言えば: 2026年において、コンプライアンスとは「多く税金を払うこと」ではなく、**「グローバル査察時代において、あなたの富に合法的な生存権を与えること」**に他なりません。 技術的に安全を担保(コールドウォレット)し、法的に合規を追求(適正な申告)する投資家こそが、この波乱に満ちた暗号の海を最後まで泳ぎ切ることができるのです。

本レポート(または記事)に記載されている情報は、一般的な情報提供のみを目的としており、投資勧誘や法的・税務的な助言を構成するものではありません。

-

投資リスク: 資産運用には市場リスクが伴います。過去の実績は将来の運用成果を保証するものではなく、資産価値の変動により元本割れが生じる可能性があります。

-

個別の状況: 4%ルールを含む資産取崩し戦略は、個人の財務状況やリスク許容度、目的に応じて調整が必要です。重要な財務判断を下す際は、ファイナンシャルプランナーや税理士等の専門家にご相談ください。

-

情報の妥当性: 本内容は執筆時点の情報に基づき作成されています。市場環境や制度(特に税制)は変更される可能性があり、情報の完全性や正確性を保証するものではありません。

-

免責事項: 本情報に基づいて行われた投資判断や行為により生じた損害等について、著者および発行者は一切の責任を負いかねます。