出口の危機:受取時、国はどのように課税するのか?

iDeCoの受取方法は、大きく分けて「一時金(一括受取)」「年金(分割受取)」「併用」の3種類があります。

3つの受取方法における税務ロジック

-

一時金(「退職所得」扱い):

-

最大の利点: 「退職所得控除」が適用されます。控除額内であれば全額非課税、それを超えた分も「課税対象額が半分(1/2)」となり、さらに給与などの他の所得とは分けて計算する「分離課税」が適用されます。

-

-

年金(「雑所得」扱い):

-

最大の欠点: 「公的年金等控除」はあるものの、国民年金や厚生年金と合算されます。高所得層の場合、これにより限界税率が上がりやすく、さらに所得をベースに計算される定年後の国民健康保険料を著しく押し上げる要因となります。

-

-

併用:

-

運用: 退職所得控除の枠内で一時金を受け取り、残りを年金として受け取ることで、即時のキャッシュフローと長期的な税負担のバランスをとります。

-

重大変更:2026年「10年ルール」の衝撃

これまでは、先にiDeCoを一時金で受け取り、その5年後に会社の退職金を受け取れば、それぞれで全額控除を再利用できるケースがありました。

-

新規定: 2026年1月より、この受取間隔の要件が10年に延長されます。 間隔が10年未満の場合、後から受け取る資産の控除額を計算する際に重複期間分が差し引かれ、税負担が激増するリスクがあります。

避税の核:「退職所得控除」の高度な活用

「退職所得控除」は、国が長年働いた労働者に与える税制上の優遇措置であり、一般的な控除よりもその節税効果は極めて強力です。

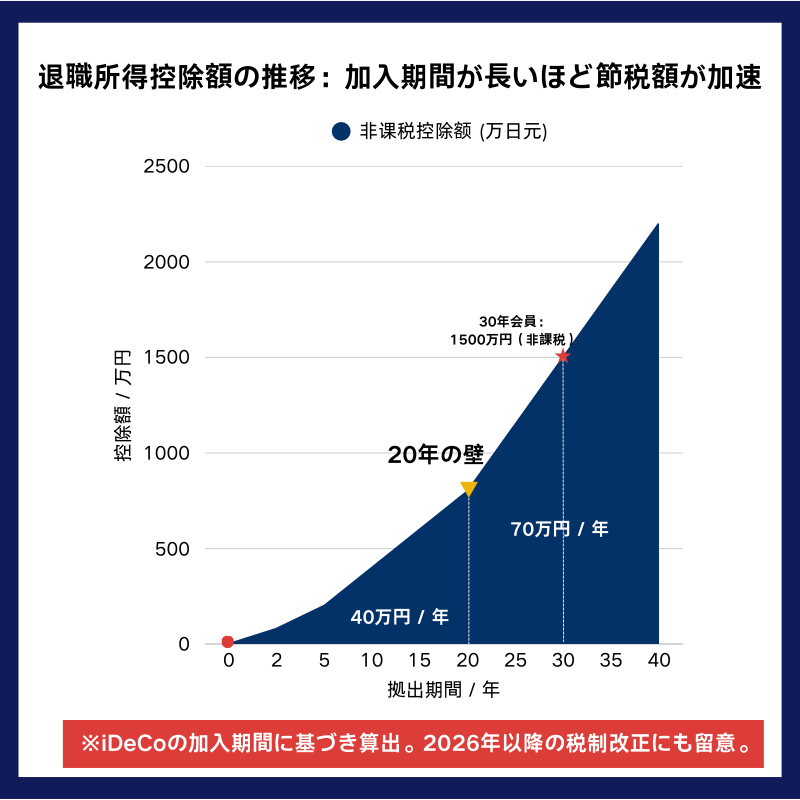

控除額の計算式

控除額は、iDeCoの加入年数(拠出年数)によって決定されます。

| 加入年数 (n) | 退職所得控除額の計算式 | 試算例 (30年加入) |

| 20年以下 | 40万円*n (最低80万円) | - |

| 20年超 | 800万円 + 70万円* (n - 20) | 1,500万円 |

「19年・20年ルール」の駆け引き

-

パターンA(iDeCo受取 → 退職金受取): 間隔が10年以上(2026年以前は5年)あれば、控除枠を効率的に再利用できます。

-

パターンB(退職金受取 → iDeCo受取): これは大きな「罠」です。先に退職金を受け取ると、その後のiDeCo受取で全額控除を受けるには、原則として間隔を20年空ける必要があります。そのため、「iDeCoを先に受け取る」のが高所得層にとっての鉄則とされています。

ベストタイミング:60歳、65歳、それとも70歳か?

受取時期を決める際の核心的な原則は、「所得のピークを避け、時間差を利用する」ことです。

プラン1:60歳での「先行受取」(高額な退職金がある場合)

-

操作: 60歳でiDeCoを一時金として受領し、65歳で会社の退職金を受け取る。

-

目的: 5年(今後は10年を意識)の物理的な間隔を最大限活用します。新ルールの影響を完全に避けられない場合でも、受取を早めることで単一年度の課税所得総額を抑えることができます。

プラン2:60〜70歳での「つなぎ年金」受取

-

操作: 公的年金の受取を70歳まで遅らせる(繰下げ受取)場合。

-

目的: 60歳から70歳までは所得の「空白期間」となります。この間にiDeCoを年金形式で受け取り、毎年の受取額を「公的年金等控除」の枠内(一般的に60万〜110万円程度)に収めることで、実質非課税での受取が可能になります。

高所得層向け・実践シミュレーション案

| ターゲット層 | 推奨される受取戦略 | 核心的なロジック |

| 外資・大手企業幹部 | 一時金(60歳)+退職金(65歳) | 期間が重なったとしても、iDeCoの「1/2課税」特性を利用して大額資産の税率を抑える。 |

| 医師・専門職 | 一時金と年金の併用 | 控除枠内で一時金を確保し、超過分は70歳前まで分散受取して年金のピークを避ける。 |

| 個人事業主 | 一時金での一括受取 | 会社の退職金との衝突を心配する必要がないため、30年以上の加入期間による最大控除を享受する。 |

結語:リタイア資金は「貯める」ものではなく「計算する」もの

iDeCoの成功は、口座上の数字ではなく、最終的に手元に残る「税引き後の純資産」で決まります。高所得層のライフプランにおいて、「55歳」は重要なチェックポイントです。この時期に以下の項目を確認し始めてください。

-

勤務先の退職金の予定額と計算上の勤続年数。

-

iDeCo口座の現在の評価額と今後の予測推移。

-

自身の健康保険の加入状況(自治体や組合により年金所得への保険料計算が若干異なるため)。