発覚リスク:なぜ住民税額の異常が会社の疑念を招くのか

日本では、企業に勤める従業員の住民税は通常「特別徴収」制度が適用されます。これは、税務署があなたの総税額を計算し、その額をあなたの雇用主(会社)に通知。会社が毎月の給与から天引きして納税する仕組みです。

税額異常の警告サイン 副業で一定以上の所得が生じると、税務署は副業分の住民税を本業の給与分と合算します。会社の財務担当者は、税務署から送付される「特別徴収税額の通知書」を受け取った際、あなたの税額が同じ職級・同じ給与水準の同僚と明らかに異なることに気づく可能性があります。

逆算の論理 財務担当者は税率に基づいて簡単な逆算を行い、あなたの実質的な総所得を推測できます。この「税額の不一致」による発覚は、副業が会社に知られる最も一般的な原因です。

申告書の選択肢:特別徴収 vs 普通徴収

副業による所得が本業の給与と合算されないようにするためには、「確定申告」を行う際に、税金の納付方法を正しく選択することが必須です。

普通徴収とは 普通徴収とは、納税者が税務署から直接送付される納税通知書を受け取り、会社を通さずに自分で金融機関やコンビニで納付する方法です。

重要な操作ステップ 確定申告書の第二表「住民税・事業税に関する事項」 に、以下のような記入欄があります(申告書の様式により文言は若干異なります)。

給与・公的年金等以外の所得に係る住民税の徴収方法 (該当するものに◯を付けてください)

この際、必ず「2. 自分で納付(普通徴収)」に◯を付ける(または該当欄にチェックを入れる)必要があります。

選択後の効果比較

| 選択肢 | 住民税の通知先·納付方法 | 会社への情報開示リスク |

| 特別徴収 | 本業の会社が給与から天引きして納付 | 高い:副業分を含む全税額が会社に通知される |

| 普通徵収 | 自宅に納付書が届き、自分で納付 | 低い:会社には本業分のみの税額が通知される |

限界点:普通徴収を選んでも注意すべき社会保険の変動

住民税を普通徴収にすることは「透明性リスク」を低減しますが、全てのリスクを完全にシャットアウトできるわけではありません。副業の形態によっては、他の次元で痕跡が生じる可能性があります。

社会保険の落とし穴 副業が「雇用形態」(別の会社から給与をもらう形)であり、その勤務時間が社会保険の加入基準(週20時間以上等)に達している場合、2つの会社で社会保険に二重加入という状況が発生する可能性があります。この場合、年金事務所から「健康保険・厚生年金保険被保険者資格取得届」などが新たな雇用主に送られ、財務的な隠蔽はほぼ不可能となります。

事業所得と雑所得の違い フリーランス(デザイン、ライティング、プログラミング等)としての活動は「事業所得」または「雑所得」に分類されます。この形態では、社会保険の強制加入が生じず、住民税を普通徴収に切り替えることによる情報隠蔽の成功率は非常に高くなります。

自治体による個別の差異 ごく稀に、徴収効率を上げるため、自治体によっては申告書で普通徴収を選択していても、システム上の理由から税額を合算して会社に通知してしまうケースがあります。確定申告後(5~6月頃)、念のためお住まいの市区町村の市民税課・税務課に電話で確認することをお勧めします。

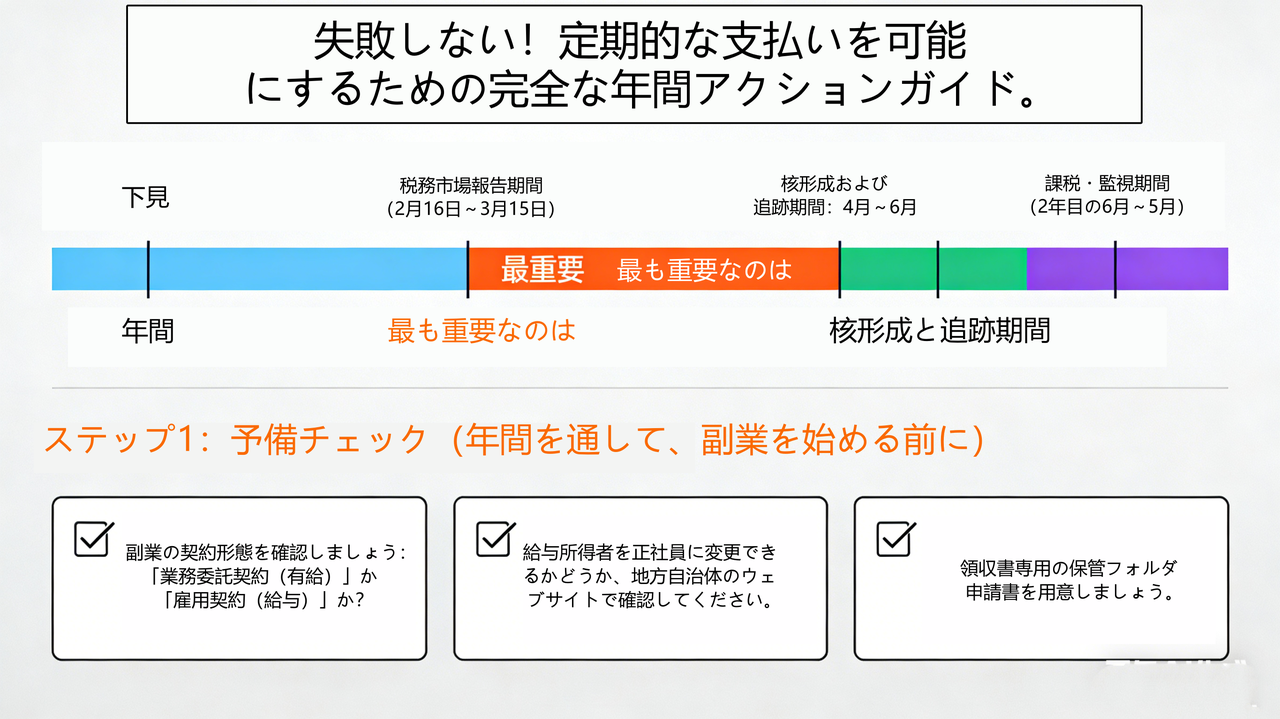

実践フロー:確定申告から納税通知書まで

普通徴収を確実に実行するためには、以下の標準的な流れに従うことが推奨されます。

-

副業のタイプ確認 副業が「給与所得」かどうかを確認します。アルバイトなどの給与所得の場合、多くの自治体では普通徴収への切り替えを認めていません。最も操作しやすいのは、業務委託契約に基づく「報酬」 という形態です。

-

申告書の正確な記入 毎年2月~3月の確定申告期間中、申告書の第二表で「普通徴収」の欄を確実にチェックします。e-Taxを利用する場合も、電子システム内で明確に選択する必要があります。

-

納付書の追跡 申請が成功した場合、6月頃に自宅に市区町村から「住民税納税通知書」と納付書が郵送されます。この時点で、会社に送付される通知書には、あなたの本業の給与に対応する税額のみが記載されているはずです。

コンプライアンスの防壁:会社の質問に対応する論理を構築する

税額処理が適切であっても、万が一会社が他の経路から疑念を持った場合に備え、説明の論理を準備しておく必要があります。

税額変動のその他の正当な理由 副業以外にも、以下の合法的な項目が住民税の変動を引き起こします。

-

医療費控除:高額な医療費の支出。

-

ふるさと納税:寄附金控除(ワンストップ特例制度を利用しない場合)。

-

生命保険料控除:個人で加入している民間保険の保険料。

| 副業の種類 | 所得区分 | 普通徴収への切り替え | 実現のしやすさ | 重要なポイント |

| 業務委託契約(ライティング、デザイン等) | 事業所得 または 雑所得 | 可能(標準的) | 高い | 契約書に「業務委託」と明記されていることが望ましい。 |

| フリーランス活動 (継続的な請負) | 事業所得 | 可能(標準的) | 高い | 開業届を出していると「事業所得」としての主張が強い。 |

| アルバイト·パート (他社から給与) | 給与所得 | 自治体による | 低い | 多くの自治体では給与所得の普通徴収を認めていない。要確認。 |

| 資産の貸付(不動産賃貸等) | 不動産所得 | 可能 | 高い | 明確な収入源として区分可能。 |

目立たない事業運営 会社の業務時間中に副業の作業を行わない、会社のPCやネットワークを使用しない、SNSなどで副業の収益について公に議論しない、など行動上の低姿勢は、税務上の普通徴収と同様に重要です。

結論:プライバシー保護は経営権の一部である

日本のサラリーマンにとって、住民税の普通徴収の操作方法を理解することは、本質的に個人の財務プライバシーを守ることに他なりません。確定申告書のオプションを正しく選択することで、税務署と会社財務部門との間の異常な情報の流れを効果的に遮断することができます。

ただし、節税とリスク回避の基礎は「正直な申告」にあることを肝に銘じてください。期限までに適正な税金を納付するという前提があってこそ、普通徴収はあなたの最も強固な「プライバシーの盾」となるのです。

免責事項:本文で扱った税務処理は日本の現行制度に基づいています。具体的な操作は各自治体のルールの差異により異なる可能性があります。複雑な状況の場合は、必ず専門の税理士またはお住まいの地域の税務署にご相談ください。

あなたにおすすめ